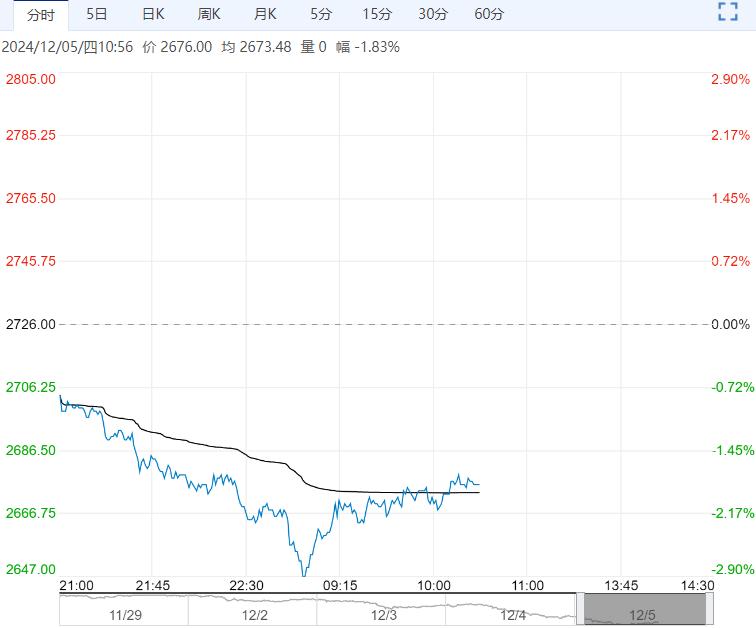

周内由于锂价维持高位震荡,叠加前期产业套保利润支撑,锂盐厂生产积极性较高,周内碳酸锂产量维持稳定增量,部分前期停产检修企业开始复产。

【碳酸锂】:关注需求持续性

上个交易日碳酸锂主力合约收盘跌2.49%至76300元/吨。

澳洲方面计划开展锂业支持计划维稳就业,后续停产检修概率下行。

周内由于锂价维持高位震荡,叠加前期产业套保利润支撑,锂盐厂生产积极性较高,周内碳酸锂产量维持稳定增量,部分前期停产检修企业开始复产。

需求端进入年末,上游挺价意愿明显,但正极厂多维持按需采购,现货市场交投氛围转淡,本周库存去化斜率放缓,警惕碳酸锂回落风险。

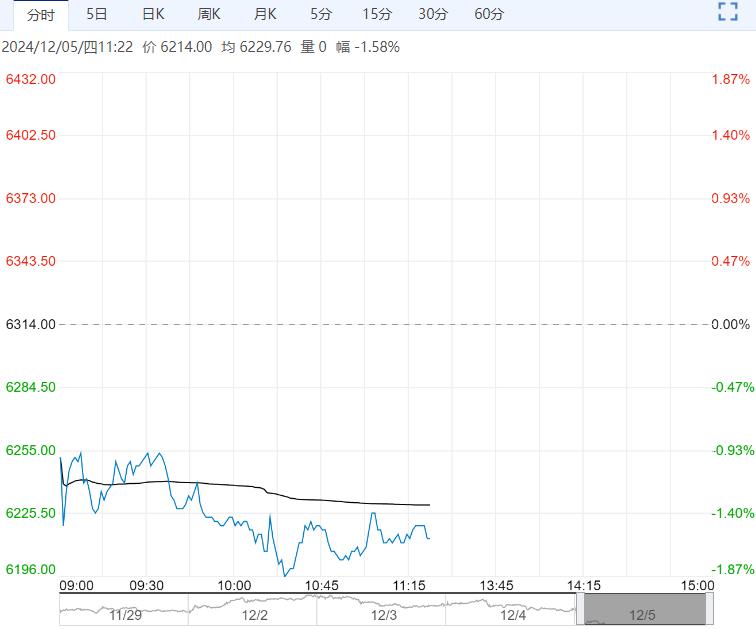

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于74540元/吨,跌幅0.13%。

长单谈判落地之前,冶炼企业多有挺价意愿,预计原料加工费波动甚微。

冶炼企业结束密集检修,叠加新增产能释放,电解铜产量环比增加,接近百万吨水平,进口铜或环比小降,但绝对值仍偏高。

铜价于相对低位运行有利于终端刚需释放,以及开展岁末备货行动,此外,抢出口也会提供些许消费支撑,国内电解铜库存暂维持去化。

上周,电解铜社会库存下降2.22万吨。市场对宏观面多有担忧,且基本面缺乏强烈的利多信号,铜价暂维持调整态势。

观点:震荡调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...