本月,部分终端企业有节前备库需求,叠加“抢出口”、逆周期政策刺激等,消费端多维稳,较难出现明显坍塌,国内精炼锌库存易降难增。

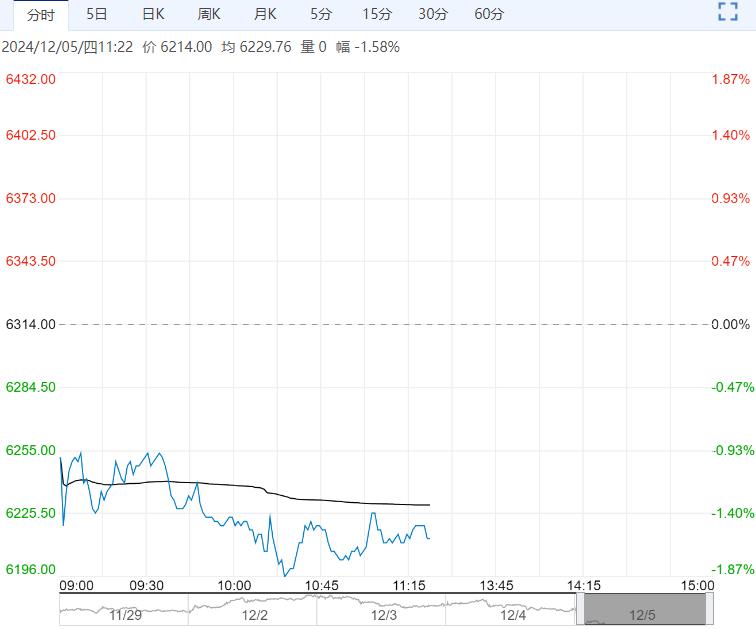

【沪锌】:高位运行

上一交易日,沪锌主力合约收于25360元/吨,涨幅0.16%。

矿石供应依然紧俏,随着进口矿持续大量流入,精炼锌产量缓慢恢复,但仍低于往年水平,进口锌适度补充缺口。

本月,部分终端企业有节前备库需求,叠加“抢出口”、逆周期政策刺激等,消费端多维稳,较难出现明显坍塌,国内精炼锌库存易降难增。

上周,精炼锌社会库存下降1.77万吨。随着LME持续交仓,隐形库存显性化缓解了市场风险,但考虑到锌库存易降难增的情况,预计锌价回调幅度有限,维持高位运行。

观点:高位运行。

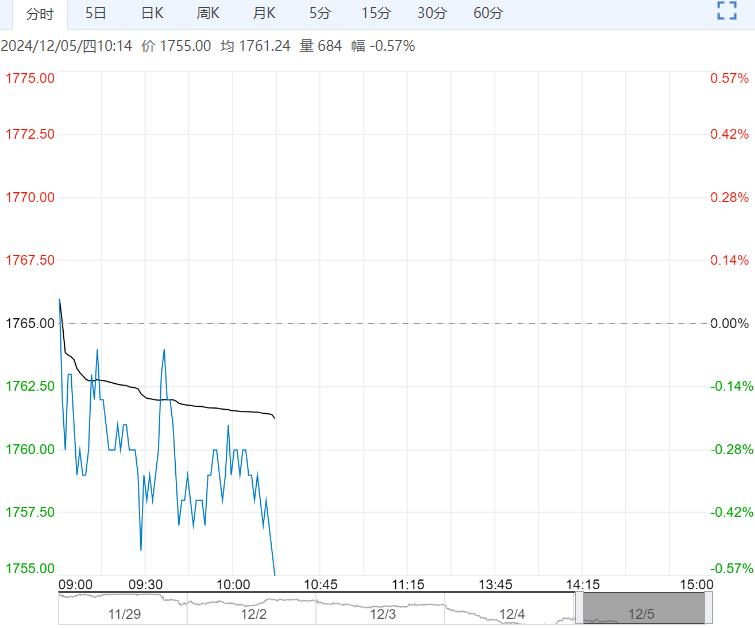

【沪铅】:偏强运行

上一交易日,沪铅主力合约收于17685元/吨,涨幅0.83%。

本月,个别原生铅企业有检修计划,环保限制结束后,再生铅企业的复产速度偏慢。

当前蓄电池企业的开工率处于年内较好水平,后续还有节前备库需求,对消费也有一定支撑作用。

上周,电解铅社会库存下降1.13万吨。供应难增,需求尚可,铅锭社会库存持续去化,有利于铅价运行重心上移。

观点:偏强运行。

编辑:金闪闪

<上一篇 碳酸锂现货市场交投氛围转淡 预计沪铜短期维持调整态势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多