国内车企在年底冲刺,新能源汽车销量预期向好,动力电池带动正极材料需求,下游排产较好,拉动11月碳酸锂需求量上行。下游11月需求超预期延期旺季的影响逐渐走弱,12月下游需求有减弱预期,市场成交转淡,现货成交重心下移。

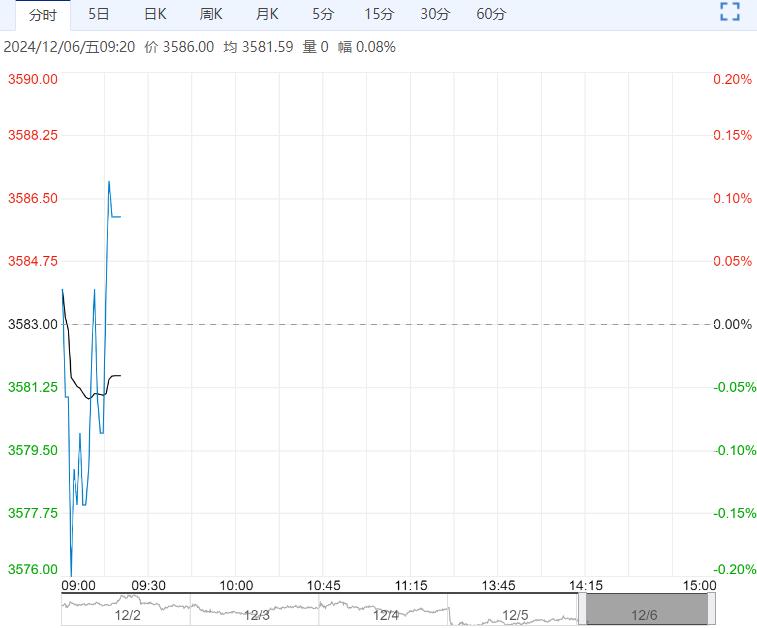

【市场热点及投资逻辑】:昨日,LC2501合约收盘价76500元/吨,跌幅1.16%。持仓量为207470手,较上一交易日大幅减仓10231手。

现货价格:电池级碳酸锂现货均77600元/吨(-500),工业级碳酸锂现货均价73700元/吨(-500)。

基差:电池级碳酸锂99.5%基差为1800元/吨(-700),工业级碳酸锂99.2%基差为-2800元/吨(-700);价差:1-5价差为-3150元/吨(-300)。

从基本面看,成本端,锂辉石精矿:Li6%:CIF中间价报价上涨25美元/吨至855美元/吨,国内锂云母精矿报价持平,锂辉石精矿报价持平。

供应端,10月碳酸锂产量增幅趋缓,11月智利进口碳酸锂同比增加。盐湖提锂因逐渐进入冬季产量预期减少。

库存端,社会库存近期小幅去库,上周五交割库注销28123手,截至12月5日,交割仓库注册成功的仓单有29446手,按照1吨/手计算,折合实物29446吨。

需求端,消息面:根据乘用车市场信息联席会(乘联会)最新公布的销量数据,11月1日至30日,我国乘用车市场零售销量达到244.6万辆,与去年同期相比增长了18%,环比上月同期增长了8%。至此,今年以来的累计零售销量已达到2028.1万辆,同比增长了5%。

国内车企在年底冲刺,新能源汽车销量预期向好,动力电池带动正极材料需求,下游排产较好,拉动11月碳酸锂需求量上行。下游11月需求超预期延期旺季的影响逐渐走弱,12月下游需求有减弱预期,市场成交转淡,现货成交重心下移。

观点:上游产量受前期碳酸锂价格反弹逐渐释放,智利进口中国的碳酸锂环比增加,市场主要关注点是需求端,担心下游材料厂12月排产或有减少,开始谨慎采购,多观望。

基本面供强需弱,库存去库放缓,供应过剩问题尚未解决,短期主力合约或震荡偏弱运行。考虑到主力合约进入滚动交割时间,基差修复或制约价格下跌幅度,追空需谨慎。

策略建议:震荡偏弱

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...