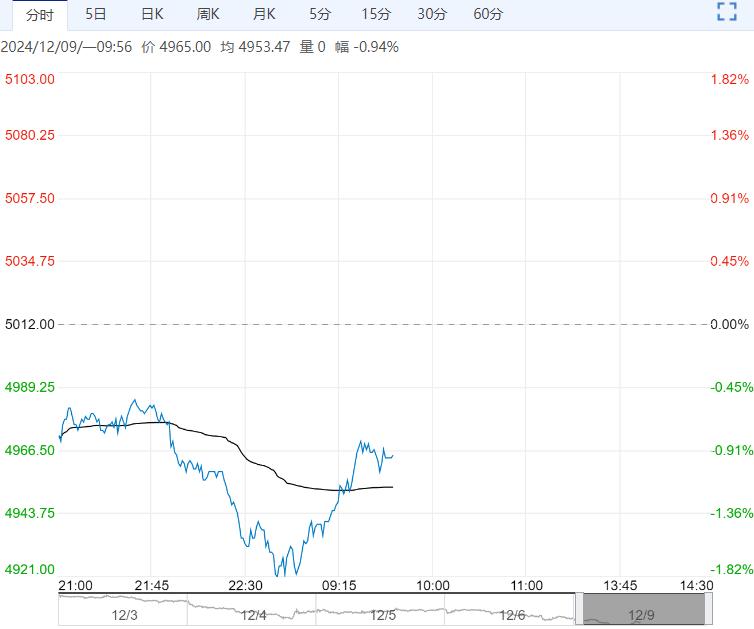

12月9日早盘,PVC主力合约弱势下行,目前盘内报4965元,跌幅-0.94%。基本面看,近期成本支撑偏弱,供应重新抬升,社会库存小幅累积,现实端依旧偏弱。PVC01合约低位震荡,估值中性偏高,淡季合约,库存压力依旧偏大,建议逢高套保。绝对价格低位,近期盘面增仓下跌,01合约交割将近,预计下周价格波动剧烈,单边谨慎操作。临近12月政治局会议,关注宏观指引。

12月9日早盘,PVC主力合约弱势下行,目前盘内报4965元,跌幅-0.94%。基本面看,近期成本支撑偏弱,供应重新抬升,社会库存小幅累积,现实端依旧偏弱。PVC01合约低位震荡,估值中性偏高,淡季合约,库存压力依旧偏大,建议逢高套保。绝对价格低位,近期盘面增仓下跌,01合约交割将近,预计下周价格波动剧烈,单边谨慎操作。临近12月政治局会议,关注宏观指引。

广州期货:偏弱运行

现货方面,5型电石料,华东主流现汇自提4880-5020元/吨,华南主流现汇自提5000-5050元/吨。PVC现货市场整体价格小幅调降,电石法PVC均价为4855元/吨。出口方面,印度方面政策暂不明朗难以提振期价。随着PVC及烧碱期价下跌,大部分氯碱全行业亏损,后续或有检修计划。综合来看,PVC 12月装置检修较少供给端压力较大,临近春节下游需求实质性改善不明显,近期政策影响减弱PVC期价偏弱运行。

正信期货:延续区间偏弱震荡

需求端:下游制品企业订单偏弱,普遍买跌不买涨,受地产终端影响,硬制品延续偏弱,此外北方下游受天气影响开工逐步下降,市场处于淡季,整体内需依旧偏弱,下游逢低补货为主。出口方面受制于印度BIS认证及反倾销等政策的不确定性,印度流向接单仍欠佳,短期出口接单预期延续基础量。 策略:PVC市场交易逻辑仍在宏观预期与弱现实之间博弈,短期基本面延续弱势,宏观方面暂无新的驱动,市场支撑不足,短期PVC延续区间偏弱震荡,关注12月会议政策出台情况。

下一篇>已是最后一篇