据SMM,11月碳酸锂产量增量主要来自于氢氧化锂转至碳酸锂产线的爬产、锂云母端新复工复产冶炼厂的增量、卖交割仍存利润的情况下北方地区代工厂开工率较满;锂盐厂在临近长协谈单时间点,挺价情绪较为强烈,尽管悲观预期仍存,但现实层面,贸易商对后续需求相对乐观并且有一定套利空间,积极购入优质货,从而拉高锂盐成交量。

期货及现货市场行情分析

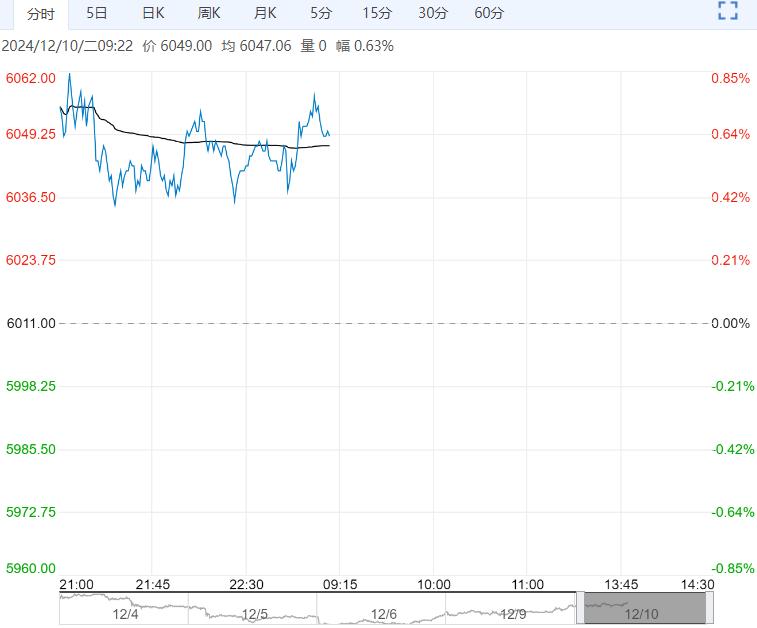

2024年12月9日,碳酸锂主力合约2501开于76200元/吨,收于76800元/吨,当日收盘价较昨日结算价收涨0.26%。当日成交量为164371手,持仓量为187549手,较前一交易日减少9688手,根据SMM现货报价,目前期货升水电碳300元/吨。所有合约总持仓431792手,较前一交易日减少9217手。当日合约总成交量较前一交易日增加2720手,成交量增加,整体投机度为0.56 。当日碳酸锂仓单36941手,较上个交易日增加2247手。

盘面:当日碳酸锂开盘后大幅下跌,随后触底反弹,围绕日均线震荡至早市结束,午市开盘后有小幅上涨,随后窄幅震荡至收市,最终收涨0.26% 。

碳酸锂现货:根据SMM数据,2024年12月9日电池级碳酸锂报价7.5-7.8万元/吨,较前一交易日下跌0.04万元/吨,工业级碳酸锂报价7.275-7.375万元/吨,较前一交易日下跌0.04万元/吨。

库存方面:根据SMM最新统计数据,现货库存为10.80 万吨,其中冶炼厂库存为3.62 万吨,下游库存为3.05 万吨,其他库存为4.13 万吨。

供应端:据SMM,11月碳酸锂产量增量主要来自于氢氧化锂转至碳酸锂产线的爬产、锂云母端新复工复产冶炼厂的增量、卖交割仍存利润的情况下北方地区代工厂开工率较满;锂盐厂在临近长协谈单时间点,挺价情绪较为强烈,尽管悲观预期仍存,但现实层面,贸易商对后续需求相对乐观并且有一定套利空间,积极购入优质货,从而拉高锂盐成交量。

成本方面,据SMM,虽然海外锂辉石报价依旧维持高位,但国内锂盐价格走弱,成交价位有些微下移。中欧在有关中国电动汽车的关税争端中有望达成协议,而“抢出口”情况仍存在,需求仍有韧性,且市场聚焦12月重要会议是否出台超预期增量刺激政策。

需求方面,受到下游电芯厂抢装抢出口等因素影响,原料需求上升,磷酸铁锂企业生产积极性较高,一梯队二梯队多数企业订单排满;不过,市场关注根据美国海关和边境保护局(CBP)的最新发布的法案,旨在防止过度囤积的行为,进口商趁着免税政策囤积的太阳能板或将面临巨额补缴税款;在贸易监管趋紧、税收减免期限有争议以及美国候任总统特朗普可能提高关税的背景下,消息或在情绪面加剧国内部分产业的不确定性;临近年底谈长协时间,铁锂厂家产品涨价诉求高但上涨难度较大。

观点

目前总库存仍处高位、去库进程放缓,后续或进一步累库。消费端持续性较好,未出现明显砍单或减产现象,对现货价格有所支撑,预计盘面震荡为主。

策略

中性,区间操作为主

■风险点

1、 供应端不可抗力,供应不及预期,2、 消费端超预期,3、 宏观情绪及持仓变动影响。

(来源:华泰期货)

<上一篇 基本面小幅改善 硅铁短期或维持震荡走势

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...