需求方面,下游在悲观心态下接货意愿不佳,市场成交氛围偏淡。社会库存方面,不锈钢社库转为累库,12月5日,全国主流市场不锈钢89仓库口径社会总库存94.99万吨,周环比上升1.4%。

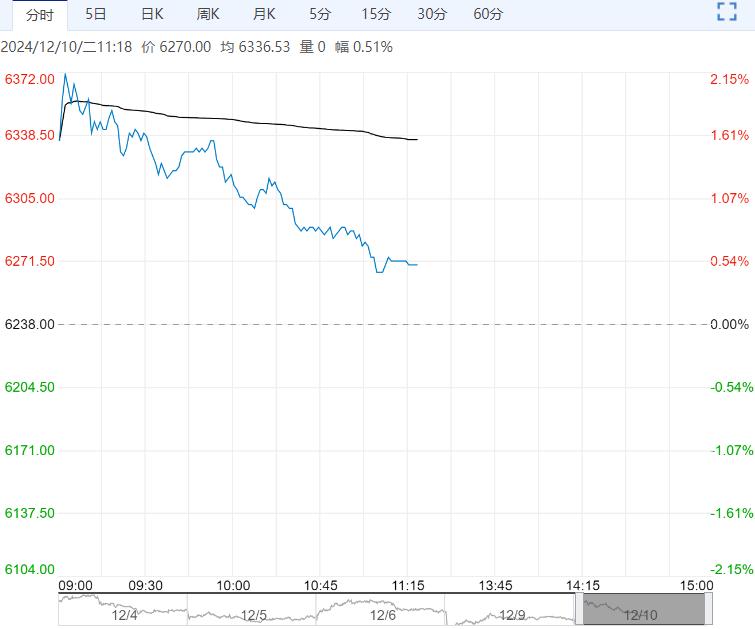

【沪镍】:过剩格局不改,维持反弹沽空思路

宏观方面,海外宏观压力减缓,临近12月中旬中央经济工作会议,小作文传闻带来情绪提振。

镍矿方面,印尼计划重新审查RKAB镍矿商合规性消息暂无后续,印尼镍矿价格在供应放宽情况下承压,12月内贸基准价下跌2-3美元/湿吨。

原料方面,三元电池产业链下游对上游采购需求不佳,硫酸镍在利润倒挂状态下维持减产,硫酸镍价格弱稳运行;中间品供应维持增量。

供需方面,过剩格局仍是基本面主线,传统淡季镍基本面难有起色。

库存方面,海内外库存维持趋势性累库,上周中国精炼镍27库社会库存增加2145吨至46221吨,增幅4.87%。

综合而言,印尼重新审查RKAB镍矿商合规性的消息已被盘面消化,短期宏观情绪好转,但镍基本面维持弱势,海内外维持趋势性累库,维持镍价区间偏弱震荡观点,运行区间参考122000-13000,关注沽空机会。

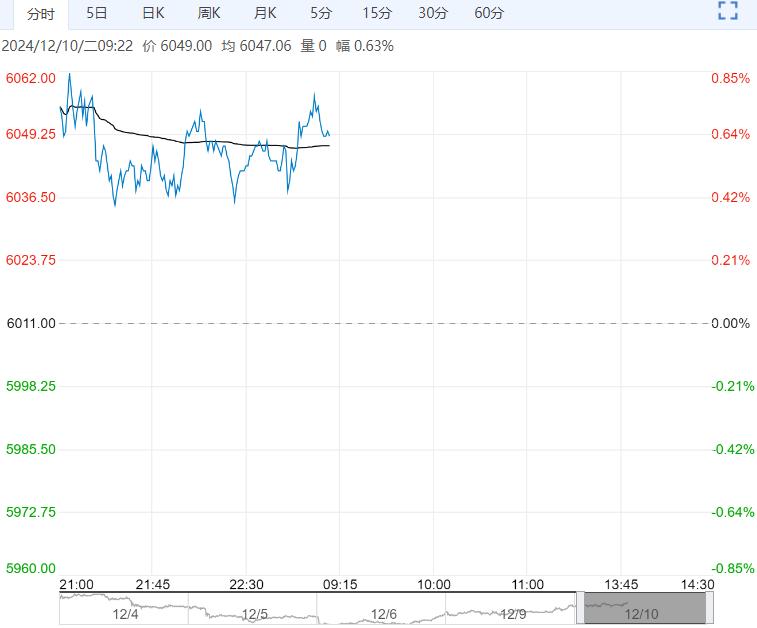

【不锈钢】:负反馈逻辑未完待续,期价缺乏反弹动能

宏观方面,政治局会议内容带来政策期待,短期宏观情绪偏多。

镍矿方面,印尼计划重新审查RKAB镍矿商合规性消息暂无后续,印尼镍矿在供应放宽情况下价格承压,12月内贸基准价下跌2-3美元/湿吨。

原料方面,负反馈压力仍在持续,近期高镍铁采购价(到厂含税)处于950-955元/镍水平;北港新材料公布的12月高碳铬铁长协采购价与青山一致,较11月下跌700元至7395元/50基吨。

供应方面,目前传言减产量级有限,不锈钢产量维持高位,据Mysteel数据,12月我国不锈钢粗钢排产342.6万吨,月环比增加3.2%,同比增加15.6%。

需求方面,下游在悲观心态下接货意愿不佳,市场成交氛围偏淡。

社会库存方面,不锈钢社库转为累库,12月5日,全国主流市场不锈钢89仓库口径社会总库存94.99万吨,周环比上升1.4%。

综合而言,虽宏观情绪有所转暖,但产业负反馈逻辑持续,由于镍矿端支撑减弱,不锈钢成本支撑或仍有一定下跌空间,预计期价偏弱震荡,消费淡季行情下期价反弹动能需要依靠钢厂实际减产量级扩大或者印尼政策突发。

<上一篇 沪锌基本面偏乐观 预计沪铜短期将偏强震荡

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...