供给端,西南枯水期产量处于低位,新疆地区的减产也较多,产量出现明显下滑,需求端,下游企业采购以刚需为主,多晶硅减产预期较大,市场消费信心不及预期,需求增量不足,但西北大幅检查后,12月有望开始去库。

期货及现货市场行情分析

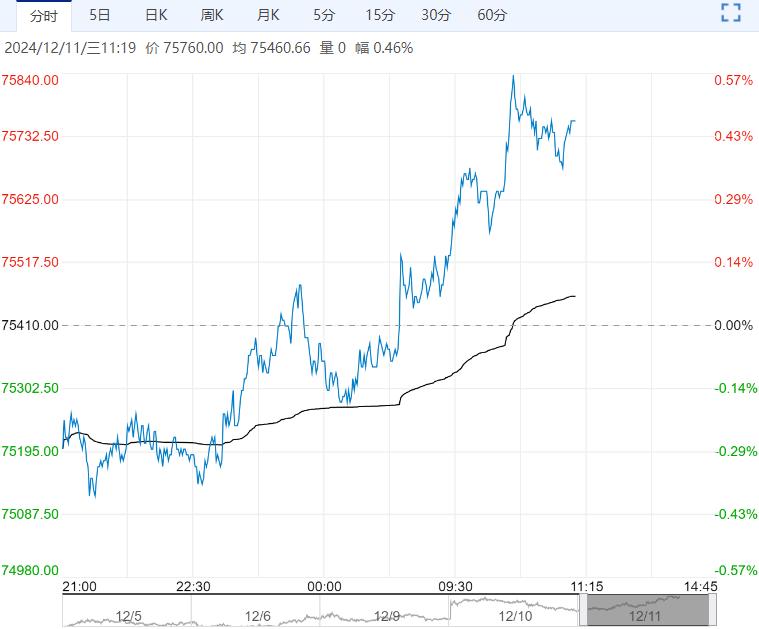

12月10日,工业硅期货价格震荡偏弱,主力合约2501开于11945元/吨,最后收于11700元/吨,较前一日结算下跌35元/吨,跌幅0.30%。截止收盘,2501主力合约持仓约12.12万手,当日增仓4125手。总合约持仓31.17万手,较上一交易日增加25968手。当前,新交割品已开始仓单注册,12月9日仓单新增注册120手,仓单总数为32430手,折合成实物有162150吨。

工业硅:昨日工业硅现货价格下跌。据SMM数据,昨日华东不通氧553#硅在11500-11600元/吨;通氧553#硅在11500-11700元/吨;421#硅在12100-12300元/吨。近期因盘面价格下跌,下游对价格的接受度有所提高,现货成交情况好转。

多晶硅:昨日多晶硅现货价格持稳,据SMM统计,多晶硅复投料报价35-37元/千克;多晶硅致密料33-34元/千克;多晶硅菜花料报价31-32元/千克;颗粒硅33-35元/千克,N型料37-40元/千克。西南地区进入枯水期后,西南产区减产规模扩大,预计本月产量为11万吨左右。因硅料生产企业长期亏损,且协会已发出自律性号召,预计下个月产量继续下滑,对工业硅需求减少。

有机硅:昨日现货价格持稳,据SMM统计,有机硅DMC报价12500-13500元/吨。进入下半年,有机硅的新增产能逐步释放,对工业硅的需求或小幅增加,需关注产能释放节奏。但整体产能过剩较多,预计有机硅价格偏弱震荡。

观点

供给端,西南枯水期产量处于低位,新疆地区的减产也较多,产量出现明显下滑,需求端,下游企业采购以刚需为主,多晶硅减产预期较大,市场消费信心不及预期,需求增量不足,但西北大幅检查后,12月有望开始去库。总库存压力仍较大,工业硅供需双弱格局持续,短期缺乏驱动,盘面或维持区间震荡。

策略

中性,区间操作

风险点

1、新疆减产力度;2、多晶硅企业减产规模;3、新仓单注册进度;4、宏观及资金情绪

(来源:华泰期货)

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...