军工和轮船等合金需求较好,企业逢低采买,电镀下游需求整体有限。需求端,不锈钢行情弱势,钢厂在生产亏损和消费压力下暂难接受过高原料报价,心理价位下移。硫酸镍方面,受需求不佳影响,硫酸镍价格继续回落,外采硫酸镍制作精炼镍利润回升。

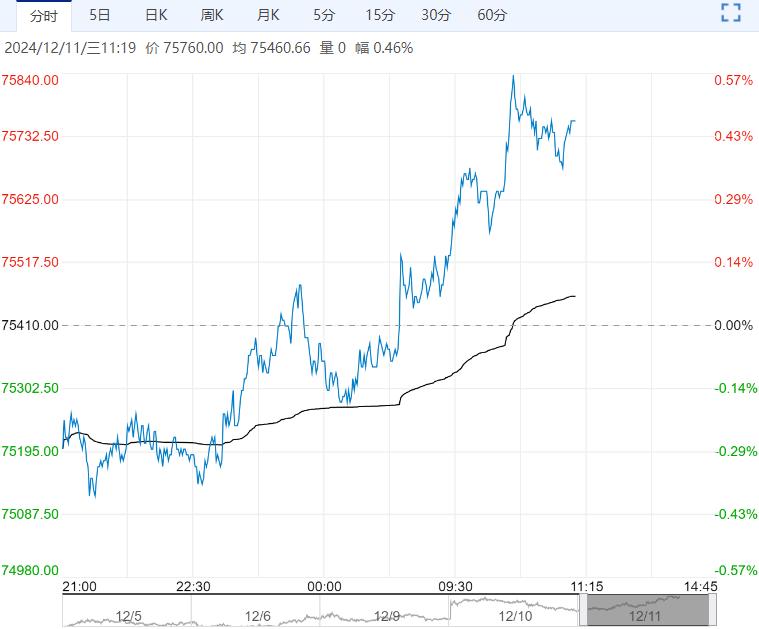

【现货】截至12月10日,SMM1#电解镍均价128525元/吨,日环比-300元/吨。进口镍均价报126925元/吨,环比-300元/吨;进口现货升贴水报-125元/吨,日环比持平。

【供应】能扩张周期,产精炼镍产量高位持稳。2024年11月精炼镍产量30817吨,同比增长33.64%,环比增长0.49%;12月产量预计31217吨。

【需求】军工和轮船等合金需求较好,企业逢低采买,电镀下游需求整体有限。需求端,不锈钢行情弱势,钢厂在生产亏损和消费压力下暂难接受过高原料报价,心理价位下移。硫酸镍方面,受需求不佳影响,硫酸镍价格继续回落,外采硫酸镍制作精炼镍利润回升。

【库存】海外趋势性累库持续,国内库存持稳为主。截止12月9日,LME镍库存166422吨,周环比增加3288吨;SMM国内六地社会库存41417吨,周环比增加3955吨;保税区库存4500吨,周环比持平。

【逻辑】昨日沪镍盘面收跌,现货价格震荡为主,精炼镍现货成交整体一般。宏观情绪提振,美国非农数据失业率超预期,市场认为美联储降息概率上涨;国内政治局会议释放利好,提出稳住楼市股市、实施更加积极的财政政策和适度宽松的货币政策以及加强超常规逆周期调节。产业层面,日内镍价小幅回落,各品牌资源现货升贴水稳中微调为主,金川资源供应依然偏紧。海外库存持续垒积,过剩压力继续增加,价格上方承压。印尼12月镍矿内贸FOB价格下调;菲律宾镍矿发货量大幅减少,镍矿招标价格环比未有松动,且维持坚挺。镍铁价格弱势承压,主流成交在950-960元/镍(到厂含税)。硫酸镍方面,价格维持弱稳,目前盐厂维持亏损,部分镍盐厂有减停产操作,但下游需求依旧难有好转,无新驱动下跌空间依旧有限。总体上,宏观环境改善但市场信心仍一般,精炼镍存在一定成本支撑,海外库存持续累积,不锈钢行情弱势需求低迷,产业端自身驱动仍比较有限。短期预计镍价偏强区间震荡为主,主力参考区间参考125000-130000。

【操作建议】主力参考125000-130000

【短期观点】区间震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...