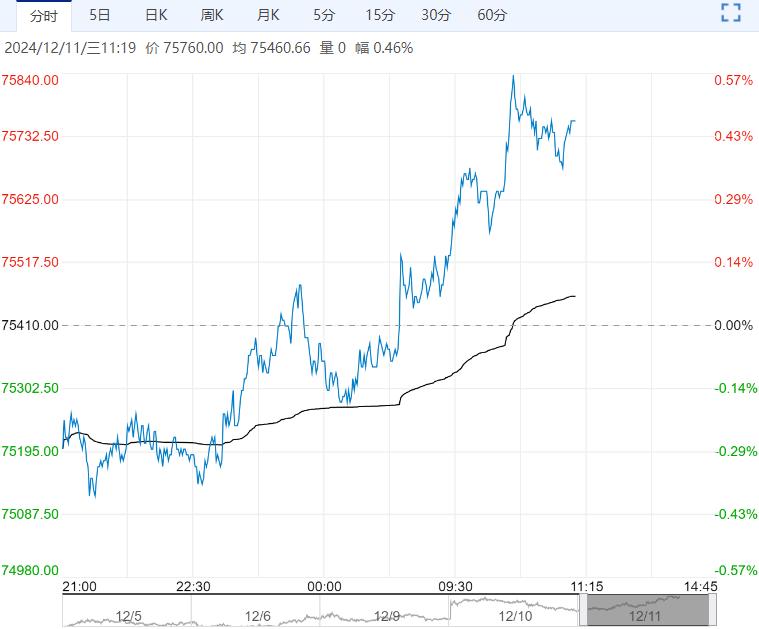

国内供应方面,秋收完毕玉米供应充足,产地卖压持续存在,截至12月5日全国玉米售粮进度31%,其中东北进度25%,华北进度31%,均处于往年偏快水平,另外当前东北及华北气温下降,东北玉米上量较前期放缓,价格有所企稳;不过华北因毒素偏高仍在加快上量。价格再次转跌。

【玉米】:产区情绪分化,玉米低位震荡

国外,12月USDA上调美玉米出口预估,美玉米期末库存下降超预期支撑CBOT玉米低位攀升。

国内供应方面,秋收完毕玉米供应充足,产地卖压持续存在,截至12月5日全国玉米售粮进度31%,其中东北进度25%,华北进度31%,均处于往年偏快水平,另外当前东北及华北气温下降,东北玉米上量较前期放缓,价格有所企稳;不过华北因毒素偏高仍在加快上量。价格再次转跌。

需求方面,四季度养殖企业对玉米需求有提升预期,饲料及养殖企业存在补库需求;同时加工企业开机增加,加工需求好转,另外东北新粮收购增加,对粮价存在支撑。

总的来说,两大产区售粮情绪表现分化,华北玉米上量增加,加工企业压价收购,港口库存压力偏大;同时低价刺激中储粮扩大收储,玉米盘面止跌后震荡运行。近期玉米波动较大,谨慎操作。

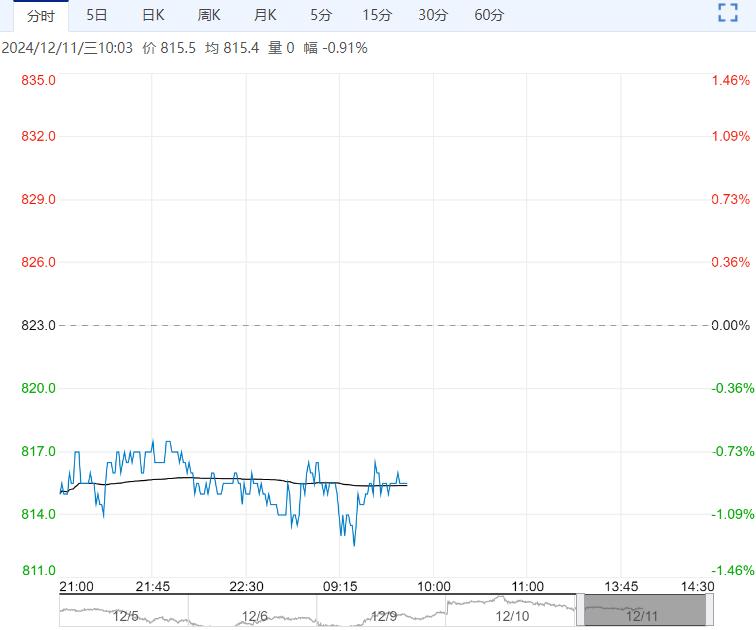

【豆粕】:12月USDA报告影响偏中性,但11月进口大豆到港减少将支撑连粕

成本端,12月USDA报告对美豆和巴西大豆的产量及需求均未做调整,对阿根廷大豆产量上调100万吨至5200万吨,整体调整符合预期,本次报告影响偏中性,同时各大豆主产国基本面总体没有改变,美豆仍处于低位震荡。

国内,11月大豆进口仅715万吨,为近10年同期最低,同时油厂开机率继续下降,豆粕成交及提货尚可,大豆库存环比上升,豆粕库存继续下降。

总的来说,12月USDA报告影响偏中性,美豆仍处于低位震荡,国内油厂大豆及豆粕面临持续去库过程,且11月大豆到港减少或对豆粕形成支撑;不过短期成本端多空交织,中长期南美大豆丰产预期偏浓,巴西大豆升贴水目前已出现回落但仍处高位,存在继续回落预期,豆粕仍以偏空为主,建议连粕逢高沽空。

<上一篇 棉花市场购销情绪一般 预计苹果宽幅震荡偏多运行为主

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...