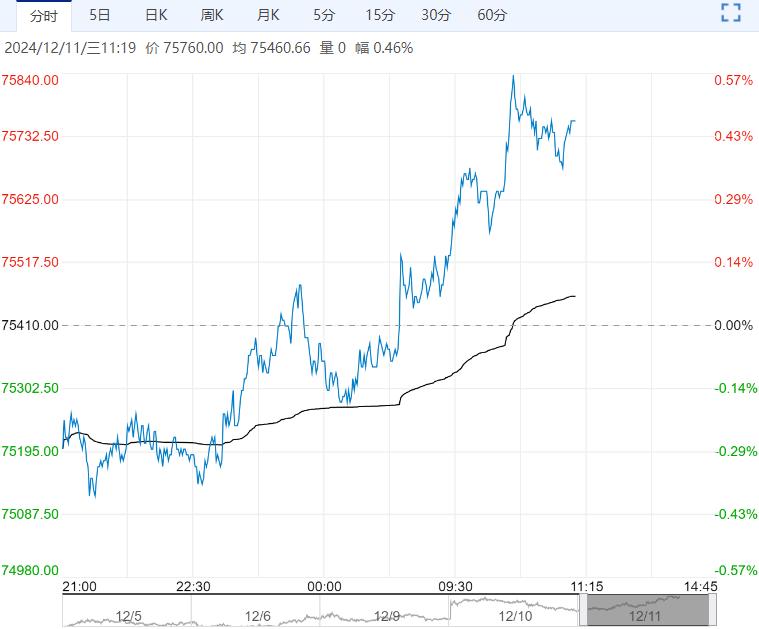

12月10日,宽松货币政策刺激商品整体反弹,供需偏弱压制下下游采购积极性不佳,宏观利好带动下,PTA现货收涨,基差变化不大;PTA现货价格收+82至4690元/吨,现货基差稳定在2501-60;本周下周主港交割01贴水60商谈成交,12月底主港交割01贴水55-60成交,1月主港交割01递盘贴水50附近。

宏观情绪回暖,但下游整体低迷,供需累库预期难改,短期PTA延续震荡格局。

12月10日,宽松货币政策刺激商品整体反弹,供需偏弱压制下下游采购积极性不佳,宏观利好带动下,PTA现货收涨,基差变化不大;PTA现货价格收+82至4690元/吨,现货基差稳定在2501-60;本周下周主港交割01贴水60商谈成交,12月底主港交割01贴水55-60成交,1月主港交割01递盘贴水50附近。

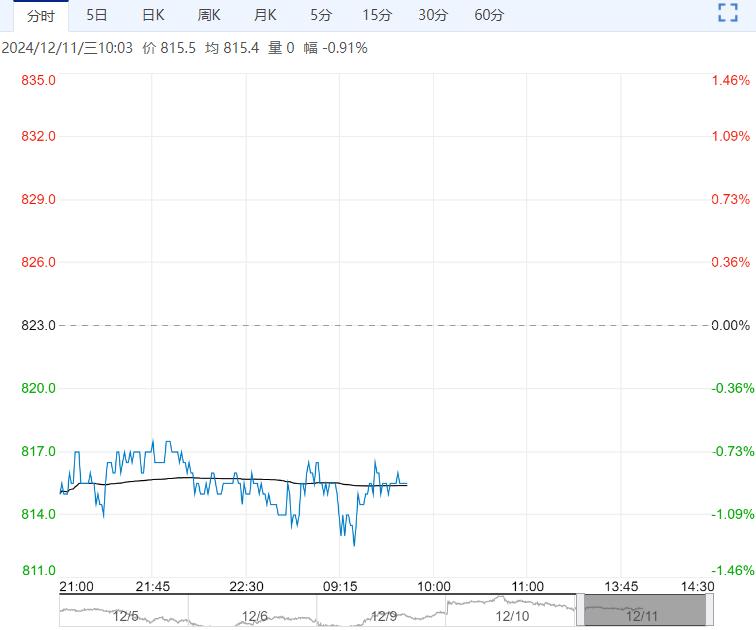

加工费方面,PX收807.67美元/吨,PTA现货加工费至306.12元/吨。

12月10日,PTA产能利用率在83.98%,聚酯开工率稳定在86.38%,截至12月5日江浙地区化纤织造综合开工率为65.69%,环比上周-1.10%。

终端织造订单天数平均水平为11.16天,较上周减少0.23天,防寒面料成交气氛尚可,部分春季订单询单氛围较好,中间商及贸易商仅按需备货,内外贸订单处交付尾声。需求存在弱化预期,12月中旬后生产以小单翻单为主,大单成交气氛偏弱,新单断层明显,下游需求弱势下降。后市来看,目前工厂库存及资金压力增加,新订单衔接不畅,织造厂商对后市预期谨慎偏弱,织造行业开工仍有下降预期。

总结来看:当前原油市场无明显利好驱动,供应面临过剩风险仍存,油价上行乏力,PX供应压力较大,成本端支撑一般。部分装置有检修计划下,国内供应仍维持高位,且终端有转弱迹象,下游情绪低迷,采购积极性不高,PTA供需有转弱预期。

策略:宏观情绪回暖,供应小幅缩量,但下游整体表现低迷,终端织造持续降幅,聚酯端压力逐步显现,平衡表累库预期难改,缺乏持续性利好驱动,短期PTA维持震荡格局,关注计划外检修以及原油波动。

<上一篇 甲醇库存不降反升 预计沥青短期将震荡调整

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...