国产矿处于季节性淡季,进口矿流入补充,但整体供应仍紧俏,导致精炼锌产量不及往年同期,进口锌流入量走高。

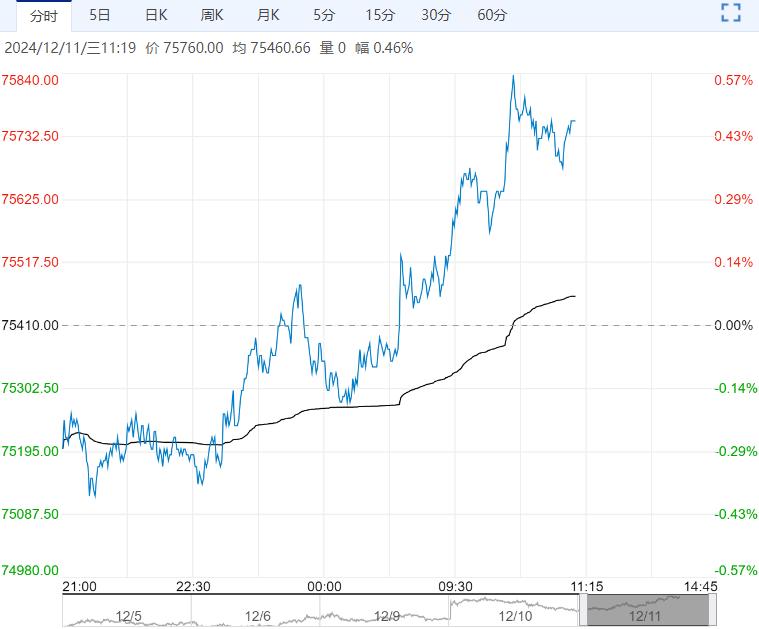

【沪锌】:高位运行

上一交易日,沪锌主力合约收于25675元/吨,跌幅0.83%。

国产矿处于季节性淡季,进口矿流入补充,但整体供应仍紧俏,导致精炼锌产量不及往年同期,进口锌流入量走高。

受益于今年春节假期偏早,以及“抢出口”需求,本月消费难有明显走弱,国内锌库存易降难增。

上周,精炼锌社会库存下降8100吨。锌基本面偏乐观,交割风险未完全消失,促使锌价维持高位运行态势。

观点:高位运行。

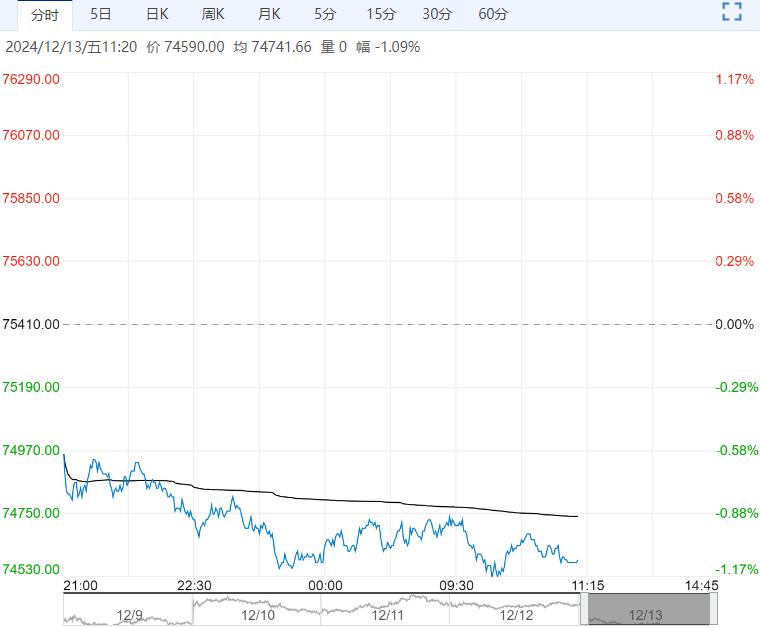

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于74700元/吨,跌幅0.96%。

宏观面,中央经济工作会议圆满闭幕,会议内容基本与政治局会议相呼应,相较于市场的憧憬,没有太多超预期的内容。

基本面,铜精矿长单谈判进行时,据悉,智利矿商Antofagasta与江西铜业已达成2025年铜精矿长单协议,加工费为21.25美元/吨,及2.125美分/磅。

国内冶炼企业集中检修结束,叠加新产能释放,本月电解铜产量增至百万吨附近,进口铜持续流入补充。

年末消费难有亮眼表现,但节前备货、抢出口等行为可提供部分消费支撑,国内铜库存维持去化。

上周,电解铜社会库存下降1.02万吨。国内政策预期的推动作用消退,铜价运行重心有所回落。

观点:偏强震荡。

编辑:金闪闪

<上一篇 下游需求偏弱 预计碳酸锂短期区间震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多