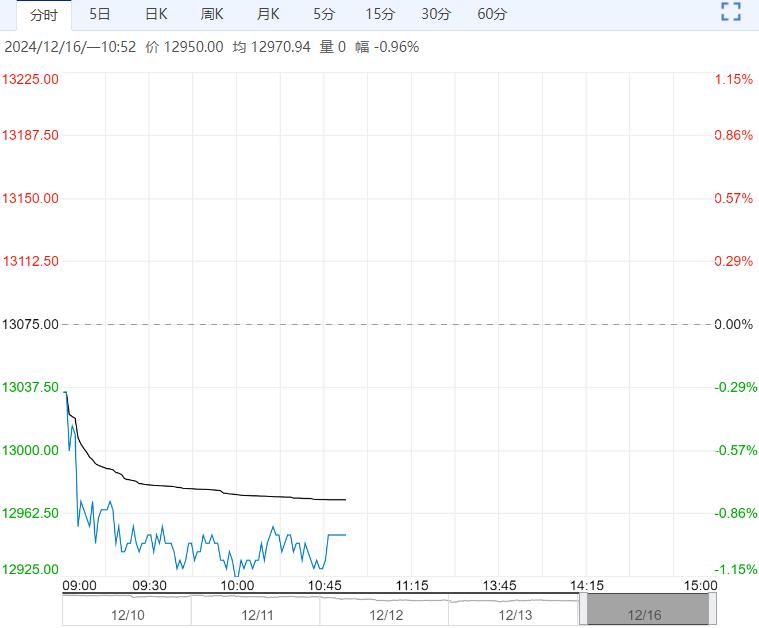

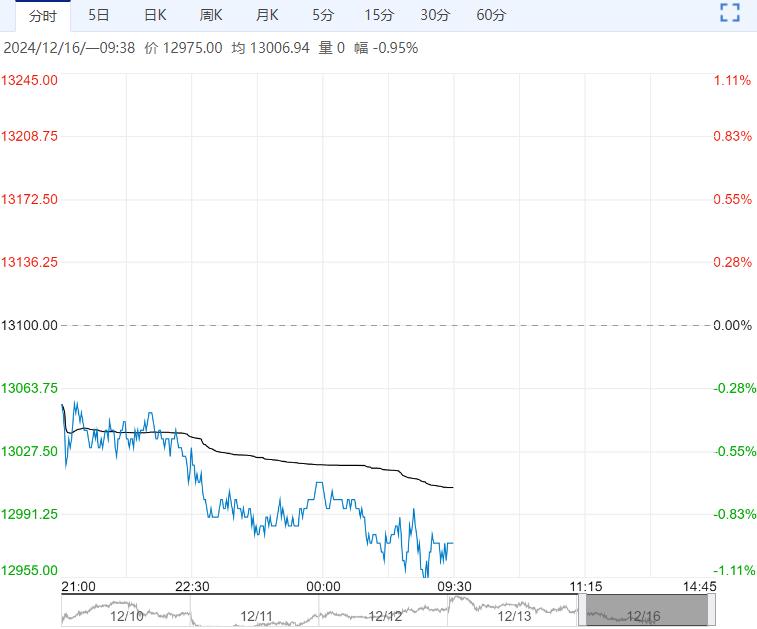

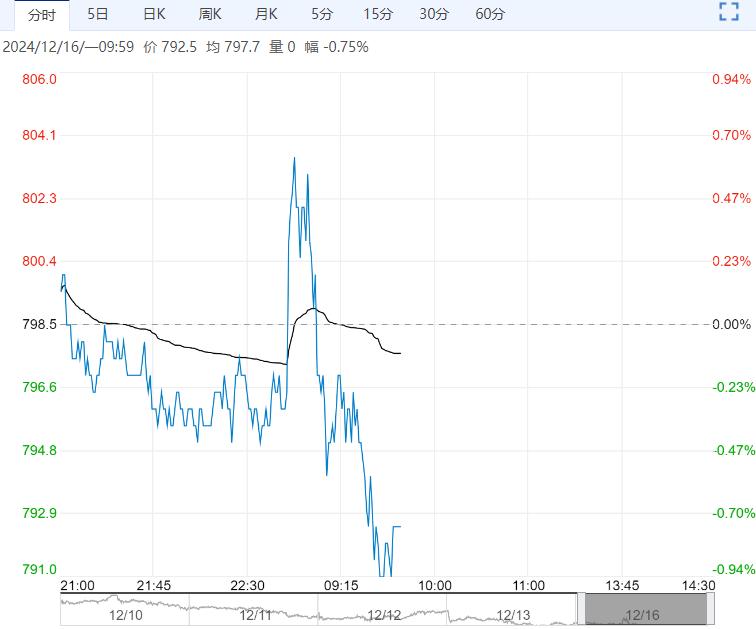

近一周国债现券收益率大幅下降接近20BP。国债期货主力合约全面大涨。成交持仓方面,T和TL成交上升持仓下降,其他品种成交持仓上升。此外本周国债期货12月合约完成交割。

【行情复盘】近一周国债现券收益率大幅下降接近20BP。国债期货主力合约全面大涨。成交持仓方面,T和TL成交上升持仓下降,其他品种成交持仓上升。此外本周国债期货12月合约完成交割。

【重要资讯】一级市场方面,国债和政金债共计发行14只,总发行额3319.1亿元,净融资额1839.1亿元。净融资额维持较快增量,继续关注增量财政政策落地后国债发行节奏和对流动性造成的影响。消息面上看,数据显示11月CPI小幅回落基本符合预期,主要受到食品影响。PP跌幅收窄好于预期,与此前商品市场反弹有关。11月出口增速高位回落,但绝对增量不低,进口增速和增量表现偏弱,短期外需存在韧性。本周央行公开市场操作共计投放流动性1844亿元,短端资金成本上升后回落。政策方面变动较大。中央政治局会议显示,决策层对今年经济增速完成目标有信心,对财政和货币政策表述更加积极,尤其货币政策转向适度宽松,同时直接强调稳楼市和股市。中央经济工作会议延续中央政治局会议态度,承诺明年财政和货币政策更加宽松同时明确将提高赤字率、增加地方专项债和降息降准,增加对居民收入的关注度,并强调进一步支持内需,以及对冲外需风险。此外,五部门联合通知明确12月15日起全面实施个人养老金制度,扩大实施范围并增加可投资产品。总体上看,宽松政策对国内经济修复的支持延续,通缩风险有所缓和,但恢复速度放慢。消费好转、基建持稳,继续观察地产,外需短期稳定,政策落地和总需求改善节奏仍是焦点。海外方面,市场对12月美联储降息25BP预期升至接近100%左右,美债收益率、美元指数近期反弹,但人民币汇率基本稳定。地缘政治风险较小,市场风险偏好变动不大。

【市场逻辑】数据仍显示国内经济修复,但修复速度或正放缓。结合市场关注点从预期转向现实来看,基本面支撑转向偏多。12月中央政治局会议和中央经济工作会议结束后,政策面回归平静。经济数据影响增加,货币政策仍有利好影响。外盘和风险偏好影响不大。长期来看,资产荒逻辑暂时不变,但存在松动可能,核心仍在名义增长情况。

【交易策略】策略方面,基本面和供需有潜在压力,但货币政策预期和经济现实仍明显利好,可暂维持目前久期和杠杆。技术面角度看:TS压力暂不明确,支撑102.76-102.77:TF压力暂不明确,支撑105.91-105.93:T压力暂不明确,支撑107.89-107.94;TL压暂不明确,支撑116.00-116.10。

<上一篇 经济修复预期改善 预计股指短期在宽幅区间内震荡运行

下一篇>已是最后一篇

相关阅读

实际需求未见增长亮点 不锈钢短期或将延续弱势

4月10日早盘,不锈钢主力合约弱势下行,目前盘内...[详情]

郑商所:关于动力煤期货2604合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...