国产矿供应仍紧俏,近期几内亚铝土矿发运量较前期已有明显回升,推动氧化铝企业开工率维持高位,预计本月氧化铝产量约758万吨。

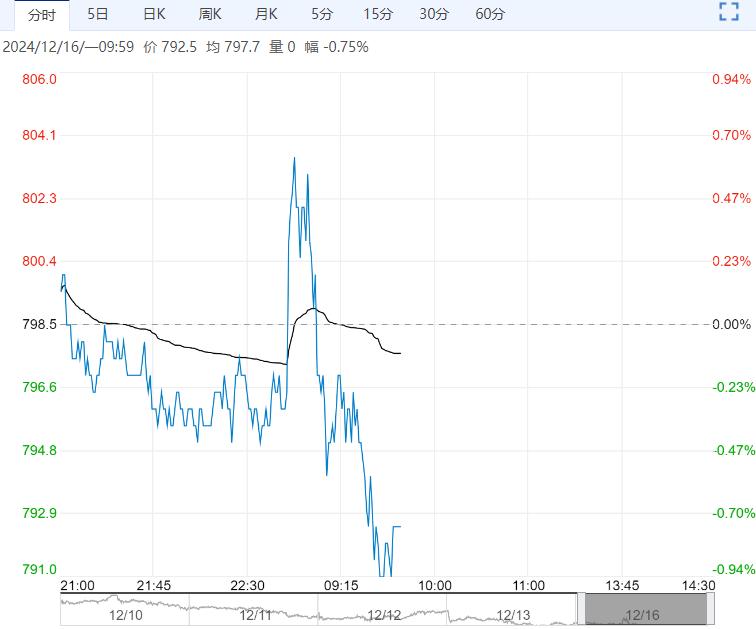

【沪铅】:止跌企稳

上一交易日,沪铅主力合约收于17315元/吨,跌幅0.69%。

由于部分原生铅企业有检修计划,或导致本月原生铅产量小幅下滑。

再生铅企业复产与检修并存,预计本月再生铅产量维持增长趋势,但需关注原料供应情况;蓄电池企业开工率多维稳,但终端消费表现一般。

上周,电解铅社会库存下降3800吨。市场情绪回落,铅价走高使得铅锭去库放缓,同时,下方再生成本支撑仍有效,期铅或逐步止跌企稳。

观点:止跌企稳。

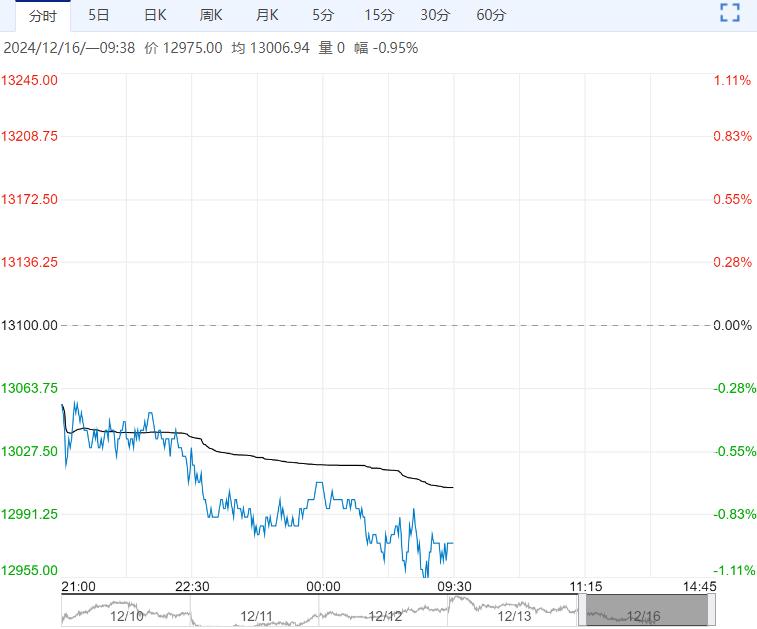

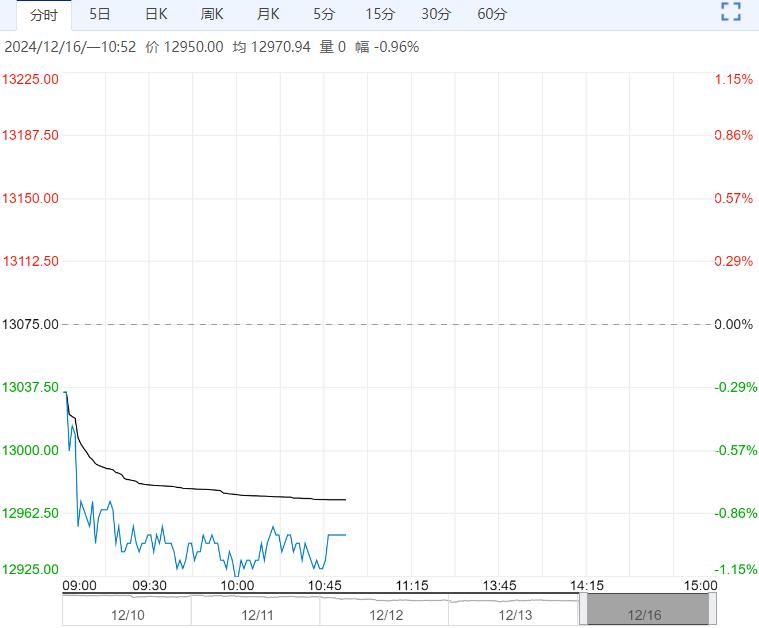

【沪铝】:震荡调整

上一交易日,沪铝主力合约收于20345元/吨,跌幅0.22%;氧化铝主力合约收于5294元/吨,涨幅1.09%。

国产矿供应仍紧俏,近期几内亚铝土矿发运量较前期已有明显回升,推动氧化铝企业开工率维持高位,预计本月氧化铝产量约758万吨。

复产与新产能爬产为冶炼企业提供增量,但受生产成本影响,个别企业出现减产,故本月电解铝产量仅微增至371万吨。

抢出口需求走弱,消费淡季氛围在扩散,西北地区积攒的货源持续疏通,电解铝库存拐点将至。

上周,电解铝社会库存增加1万吨,铝棒库存下降3500吨。利空因素限制氧化铝价格上方空间,但供需格局尚未扭转,且海外生产再传扰动,短期内氧化铝价格适度上修。基本面的不利因素增强,铝价或承压调整。

观点:震荡调整。

编辑:金闪闪

<上一篇 沪锌消费转弱 预计沪铜短期弱势调整

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多