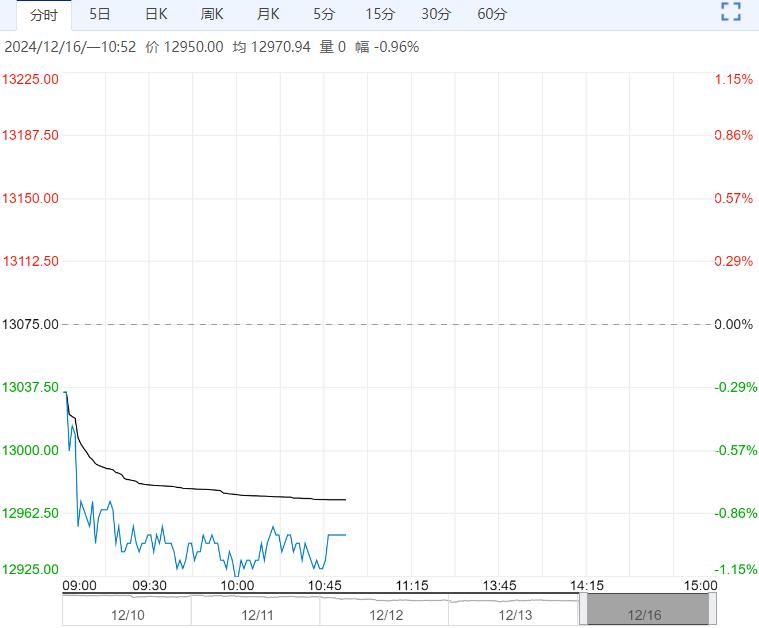

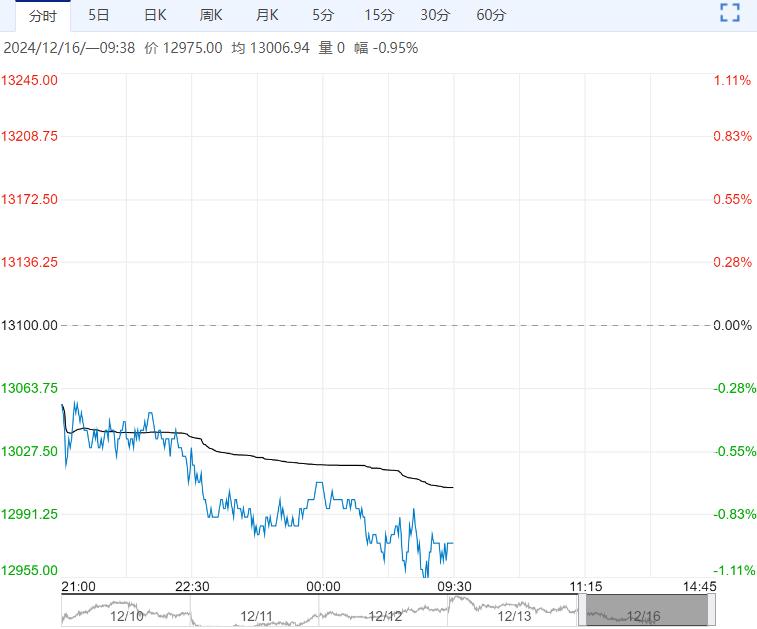

上周ICE美棉承压下跌,主要是受累于需求不畅影响,美棉出口销售不佳,USDA周度出口数据报告显示:截至12月5日止当周,美国当前市场年度棉花出口销售净增15.3万包,较之前一周减少10%,较前四周均值减少37%。

逻辑与观点:新棉供给强,需求显示弱,强基差限制下跌空间继续打开,但走势依旧偏弱。

上周ICE美棉承压下跌,主要是受累于需求不畅影响,美棉出口销售不佳,USDA 周度出口数据报告显示:截至12月5日止当周,美国当前市场年度棉花出口销售净增15.3万包,较之前一周减少10%,较前四周均值减少37%。

巴西Secex 数据显示12月第一周巴西出口棉花57058.22吨,日均出口量11411.64吨,同比去年12月全月日均出口量减少35%。

另外,近期USDA 12月供需报告利空, USDA将美国2024/25年度棉花产量预估上修至1426万包,11月预估为1419万包,期末库存预估为440万包,11月预估为430万包。

全球2024/25年度棉花期末库存预估为7602万包,11月预估为7575万包。

巴西国家商品供应公司(Conab)周四公布的数据显示,巴西2024/25年度棉花产量预估为369.49万吨,同比减少0.2%,2023/24年度为370.14万吨。

国内郑棉价格近期走势震荡偏弱。基本面来看,当前供给陆续增加的压力令棉价承压运行,因新棉加工进度快,国内棉花商业库存回升,但需求跟进不足,纺织企业纱线库存陆续增加,采购棉花动力减退。供强需弱格局下棉价继续承压运行,但需关注高成本,期货大贴水的影响,给期糖带来的基差修复的驱动。

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...