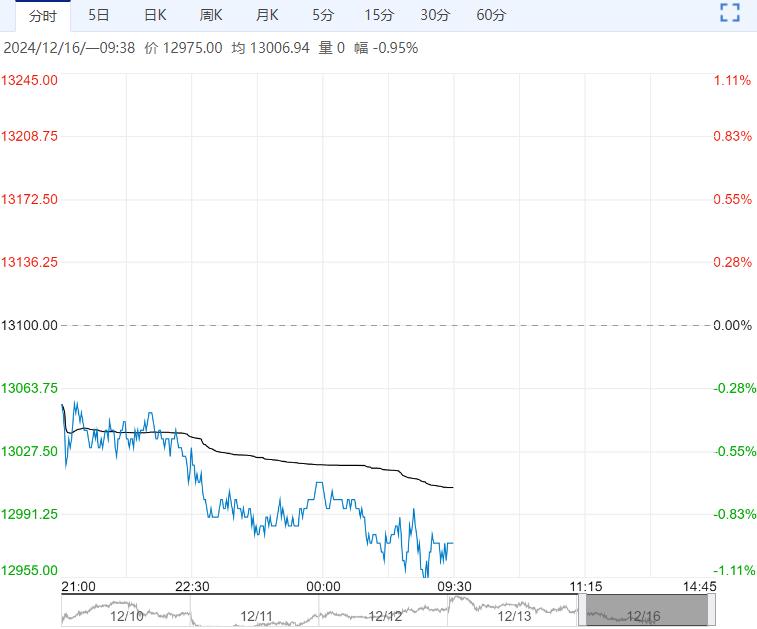

烧碱价格继续走弱,山东主力下游氧化铝厂接货量减少,压车现象严重,采购价继续下调,当下处于烧碱产业的检修淡季,且烧碱产业利润较好,整体供给维持高位水平。

烧碱价格继续走弱,山东主力下游氧化铝厂接货量减少,压车现象严重,采购价继续下调,当下处于烧碱产业的检修淡季,且烧碱产业利润较好,整体供给维持高位水平。

下游需求方面,非铝下游利润一般,抵触烧碱高价,订单有限,因此山东、河北等地送主力氧化铝厂量仍然较大。

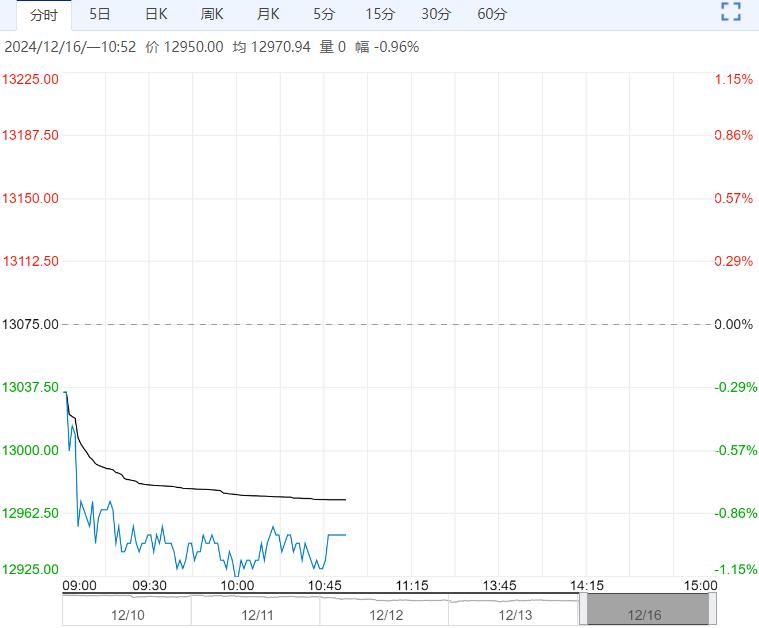

前期氧化铝厂接货尚可,但近期出现频繁压车现象,采购价随之下降,带动盘面走弱。后续来看,烧碱供给端维持高位,企业库存开始低位增加,非铝下游需求偏弱,主力氧化铝采购价有继续下跌的预期,盘面或继续弱势运行,但目前盘面深度贴水现货,下方空间需注意,1-5反套短期可考虑继续持有。

上周山东烧碱价格继续走弱。截止到2024年12月13日,山东地区32%液碱为920元/吨,折百价为2875元/吨,山东50%液碱为1450元/吨,折百价为2900元/吨,山东片碱3500元/吨。

中国20万吨及以上烧碱样本企业产能平均利用率为83.9%,环比-1.3%。隆众测算,本周1家装置检修,但检修产能仅有16万,预计产能利用率小幅下滑,但冬季烧碱整体开工率维持高位。

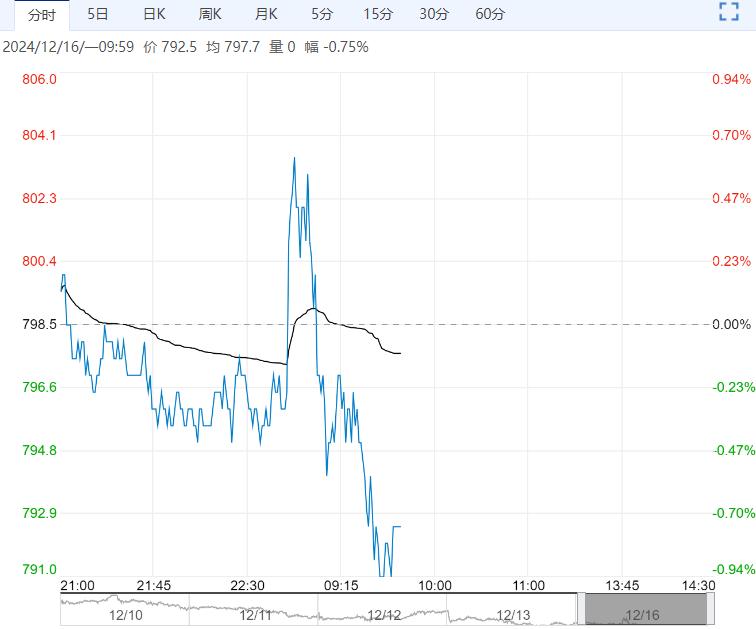

目前氧化铝国内供需结构对价格仍有支撑,整体现货供给偏紧也并未出现明显改善,但因氧化铝及电解铝端生产波动及海外成交价格回落等影响,价格继续上涨乏力。

高价非铝下游订单有限,山东、河北送山东主力下游氧化铝32碱量仍较大,但接货量明显下降,出现压车现象,采购价多次下调。

截至20241213,全国20万吨及以上液碱样本企业厂库库存30.45万吨(湿吨),环比上涨8.17%,同比下滑19.25%。

<上一篇 市场缺乏驱动 预计纯碱短期以震荡为主

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...