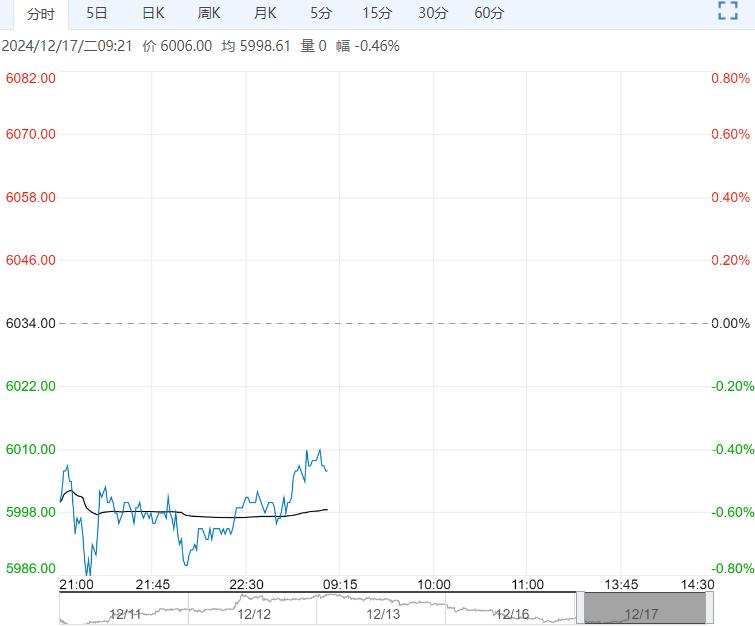

12月17日早盘,沪铝主力合约承压偏弱整理为主,目前盘内报19960元,跌幅-1.67%。铝社库维持在近年低位,电解铝完全成本过半亏损减产有所扩大支撑铝价,国内氧化铝基本面偏紧价格暂坚挺,但铝材出口退税取消后需求前景承压,去库已经放缓,沪铝持续运行于布林线中轨之下趋势偏弱,跌破近期震荡平台低点后将测试两万关口支撑。

12月17日早盘,沪铝主力合约承压偏弱整理为主,目前盘内报19960元,跌幅-1.67%。铝社库维持在近年低位,电解铝完全成本过半亏损减产有所扩大支撑铝价,国内氧化铝基本面偏紧价格暂坚挺,但铝材出口退税取消后需求前景承压,去库已经放缓,沪铝持续运行于布林线中轨之下趋势偏弱,跌破近期震荡平台低点后将测试两万关口支撑。

西南期货:承压调整

复产与新产能爬产为冶炼企业提供增量,但受生产成本影响,个别企业出现减产,故本月电解铝产量仅微增至371万吨。抢出口需求走弱,消费淡季氛围在扩散,西北地区积攒的货源持续疏通,电解铝库存拐点将至。上周,电解铝社会库存增加1万吨,铝棒库存下降3500吨。利空因素限制氧化铝价格上方空间,但供需格局尚未扭转,且海外生产再传扰动,短期内氧化铝价格适度上修。基本面的不利因素增强,铝价或承压调整。

铜冠金源期货:承压震荡为主

欧元区12月制造业PMI初值45.2,预期45.3,11月终值45.2;服务业PMI初值51.4,预期49.5,11月终值49.5。国内经济数据喜忧参半,海外美联储“鹰派降息”预期升温,宏观偏紧。铝锭社会库存周末重新小幅去库,消费端据三方调研显示抢出口赶开工告一段落,后续铝材加工企业开工或有走弱,消费淡季更加明显。暂时成本端仍有支撑,供应端屡有少量扰动。我们看好铝价承压震荡为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多