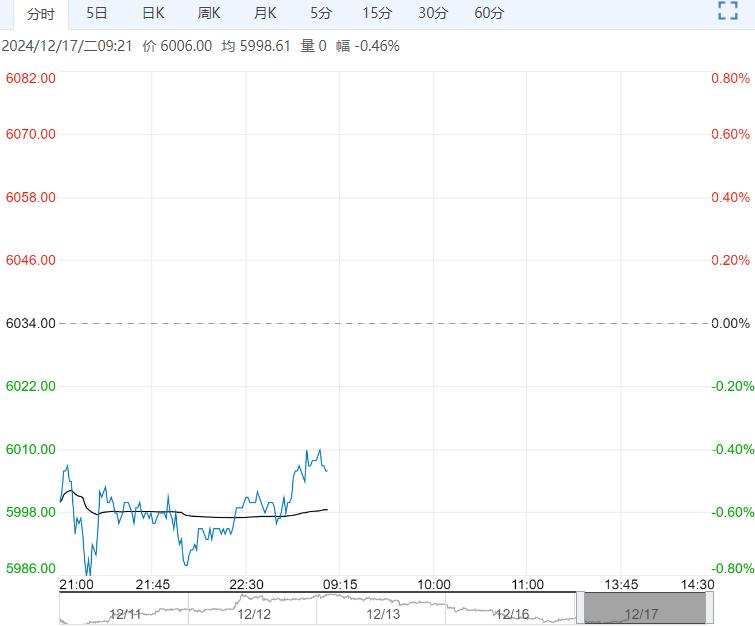

期货方面,昨日收盘棉花2505合约13570元/吨,较前一日下跌80元/吨,跌幅0.59%。现货方面,据棉花信息网,新疆3128B棉新疆到厂价14671元/吨,较前一日下跌99元/吨,现货基差CF05+1101,较前一日下跌19元/吨。

■市场分析

期货方面,昨日收盘棉花2505合约13570元/吨,较前一日下跌80元/吨,跌幅0.59%。现货方面,据棉花信息网,新疆3128B棉新疆到厂价14671元/吨,较前一日下跌99元/吨,现货基差CF05+1101,较前一日下跌19元/吨。全国均价14972元/吨,较前一日下跌73元/吨,现货基差CF05+1402,较前一日上涨7元/吨。

近期市场资讯,根据美国农业部的统计,截至2024年12月12日当周,美陆地棉+皮马棉累计检验量为247.33万吨,占年美棉产量预估值的79.8%(2024/25年度美棉产量预估值为310万吨)。美陆地棉检验量241.98万吨,检验进度达到了80.79%,同比快10.5%;皮马棉检验量5.35万吨,检验进度达到了49.3%,同比快20.6%。周度可交割比例在79.2%,季度可交割比例在82.1%,同比高5.2个百分点,季度可交割比例继续上升。中国棉花信息网专稿,目前,新疆籽棉收购已至尾声,仅阿克苏地区及喀什地区仍有籽棉零星收购,收购价随含杂、回潮等指标波动。周内,受降雪降温影响,日加工量降至5.2万吨左右,但累计加工量已超500万吨,累计检验量已超450万吨。据全国棉花交易市场数据统计,截止到2024年12月12日,新疆地区皮棉累计加工总量508.99万吨,同比增幅18.93%。根据本网11月初生产调查中新疆总产641.2万吨初步估算,目前新疆棉加工进度为79.38%,较去年同期快2.87个百分点。

昨日郑棉期价延续弱势。国际方面,UDSA供需报告上调全球棉花产量及期末库存,报告影响中性偏空。最新一周美棉出口数据表现平淡,美棉出口进度持续偏慢,使得美棉走势整体承压。由于巴西的高产预期使得全球棉花产量仍维持高位,而全球疲软的需求并未明显改变,24/25年度全球棉花供需预期仍偏宽松,而且USDA目前还未上调本年度中国棉花的增产幅度,国际棉价后市仍面临不小的压力,关注美联储12月议息会议结果。国内方面,供应端,国内新棉增产幅度超预期,BCO再度上调新疆棉花产量22.6万吨至641.2万吨。当前加工尚未进入尾声,关注后续最终产量情况。需求端,伴随着旺季结束,下游需求呈现回落态势,纺织企业开工逐渐下滑,对原料逢低刚需采购为主。整体来看,当前国内仍处于供强需弱格局,疆棉增产预期对盘面形成持续压力,而下游订单仍未出现明显好转,短期棉价预计仍将承压运行。

■策略

中性

■风险

宏观及政策风险

(来源:华泰期货)

<上一篇 需求处淡季 尿素重心仍存在回落风险

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...