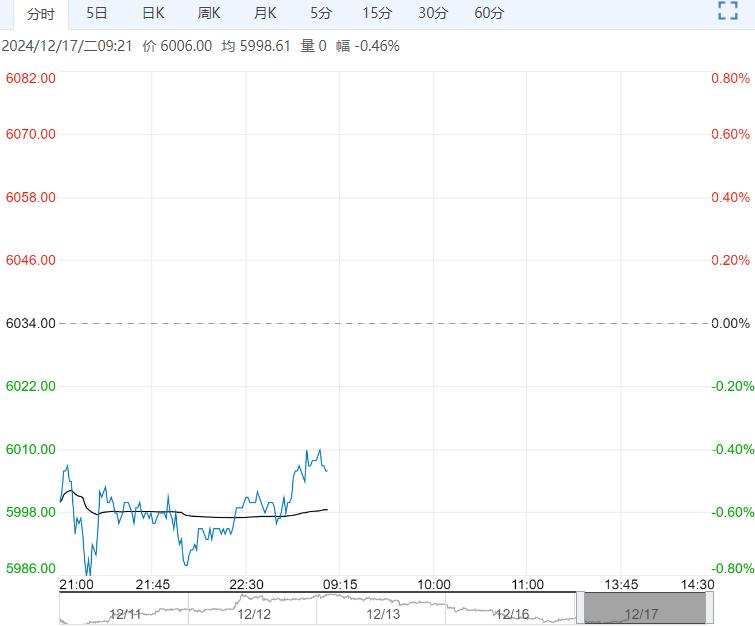

国债期货集体收涨,30年期主力合约涨0.46%,10年期主力合约涨0.16%,均创收盘价新高。5年期主力合约涨0.07%,盘中创历史新高。此外,2年期主力合约涨0.04%。银行间主要利率债全线走强,长端表现亮眼。

【市场表现】

国债期货集体收涨,30年期主力合约涨0.46%,10年期主力合约涨0.16%,均创收盘价新高。5年期主力合约涨0.07%,盘中创历史新高。此外,2年期主力合约涨0.04%。银行间主要利率债全线走强,长端表现亮眼。截至17:30,10年期“24附息国债11”收益率下行5.75bp报1.7125%,盘中低位触及1.705%,对比同期限中债到期收益率,创历史新低。30年期“24特别国债06”下行5.5bp报1.9525%,创2005年2月23日以来新低。此外,10年期“24国开15”下行6.25bp报1.7825%,创2006年1月26日以来新低。

【资金面】

央行公告称,为对冲中期借贷便利(MLF)到期、税期高峰等因素的影响,保持银行体系流动性充裕,12月16日以固定利率、数量招标方式开展了7531亿元7天期逆回购操作,操作利率1.50%。当日471亿元逆回购到期,此外还有14500亿元MLF及1200亿元国库现金定存到期。资金面方面,银行间市场资金面趋紧,存款类机构主要回购加权利率走高。银存间7天质押式回购(DR007)加权平均利率上行12.79bp,报1.8166%,为10月初以来新高。1天质押式回购(DR001)加权平均利率上行2.13bp,报1.4374%。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.645%左右,较上日上行。

【操作建议】

11月金融数据显示信贷需求整体偏弱,中央经济工作会议提及明年货币政策“适度宽松”、“保持流动性充裕”。市场普遍预期明年降准降息幅度不低于今年,叠加年底配置资金进场,债市呈现抢跑现象,提前定价未来宽货币预期。当前10年、30年期国债利率已经下行至1.71%、1.95%,已经充分定价30BP的降息预期,短期降准降息尚未落地,年前债市投资者集中止盈兑现动力或不强,12月内仍可能落地降准,明年年初可能是降息落地窗口期。但是极致的行情和高度一致的市场行为也酝酿着风险,需要提高对监管动向和跨年后止盈压力的警惕。单边策略上,短期多单可持有,关注监管动向。期现策略,建议关注2503合约上正套或基差做阔策略。

<上一篇 总需求仍承压 预计股指短期将偏弱运行

下一篇>已是最后一篇

相关阅读

实际需求未见增长亮点 不锈钢短期或将延续弱势

4月10日早盘,不锈钢主力合约弱势下行,目前盘内...[详情]

郑商所:关于动力煤期货2604合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...