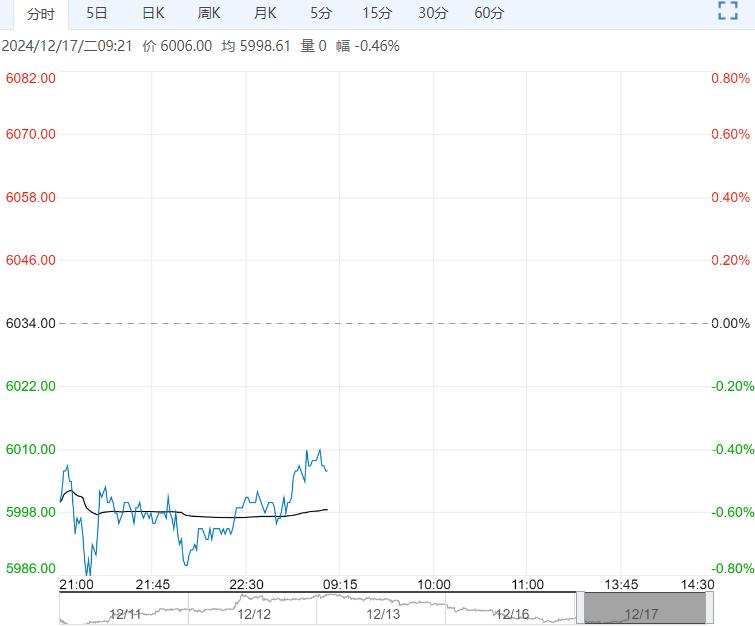

12月16日,张家港现货在4775附近开盘,盘中震荡走高,午后保持强势,至下午收盘时,现货价格在4795-4800附近商谈;张家港乙二醇收盘价格上涨8至4784元/吨,,华南市场收盘送到价格上涨10至4850元/吨。

乙二醇成本有一定上移,供应出现增加预期,但需求尚可,库存较低,供需结构相对乐观,预计短期乙二醇偏暖震荡为主。

12月16日,张家港现货在4775附近开盘,盘中震荡走高,午后保持强势,至下午收盘时,现货价格在4795-4800附近商谈;张家港乙二醇收盘价格上涨8至4784元/吨,,华南市场收盘送到价格上涨10至4850元/吨。

基差方面,现货基差走强,早盘在01+83附近,尾盘走强至01+91。

12月16日国内乙二醇总开工66.43%(平稳),一体化68.14%(平稳),煤化工63.37%(平稳),截至12月16日,华东主港地区MEG港口库存总量44.57万吨,较12月12日增加0.12万吨;到货节奏迟缓、发货稳定下周内库存累幅不及预期。

12月16日,聚酯开工率稳定在86.38%,截至12月12日江浙地区化纤织造综合开工率为65.55%,环比上周-0.14%。

终端织造订单天数平均水平为11.35天,较上周增加0.20天,工厂订单维持在元旦左右,冬季订单多以交付,春季打样订单刚需,新单表现不足,国内需求端新订单随着春节临近,存在继续下滑预期。后市来看,刚需订单存在支撑,临近年关,预计开工或存窄幅下降预期,企业多计划月底停车,元旦过后将出现大幅下降走势。

总体来看,国际原油宽幅震荡,但乙二醇成本影响有限,供需格局来看,国产开工率相对稳定,进口货源仍偏少,库存年内低位,总体供应压力不大,需求端聚酯开工率仍处于高位,供需格局短期尚可。

策略:乙二醇成本影响有限,总体供应压力不大,需求端聚酯仍维持搞负荷,整体供需格局较好。但镇海80万吨装置有重启计划,聚酯也会面临春节前的降负,预计短期乙二醇延续偏暖震荡格局,上方空间有限,关注国内存量装置的重启带来的影响。

下一篇>已是最后一篇