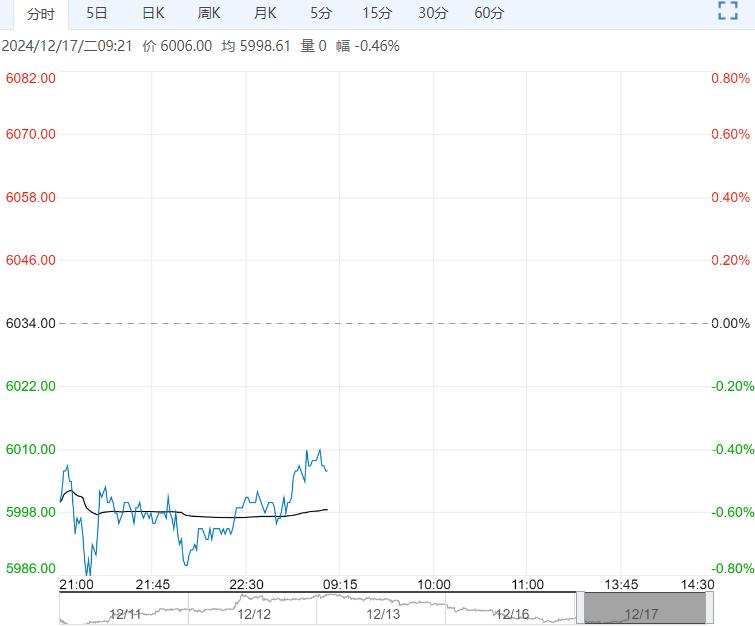

12月16日,周末下游产销火爆,市场情绪明显回暖,叠加阶段性的供需改善,PTA现货收涨,现货基差基本稳定;PTA现货价格收+96至4841元/吨,现货基差+3在2501-52;12月主港交割01贴水50-55成交,1月上主港交割05贴水130附近成交。

供应缩量,周末聚酯企业产销火爆,聚酯高负荷下刚需尚可,预计短期PTA延续反弹格局但高度有限。

12月16日,周末下游产销火爆,市场情绪明显回暖,叠加阶段性的供需改善,PTA现货收涨,现货基差基本稳定;PTA现货价格收+96至4841元/吨,现货基差+3在2501-52;12月主港交割01贴水50-55成交,1月上主港交割05贴水130附近成交。

加工费方面,PX收840.67美元/吨,PTA现货加工费至278.89元/吨。

12月16日,PTA产能利用率在82.22%,聚酯开工率稳定在86.38%,截至12月12日江浙地区化纤织造综合开工率为65.55%,环比上周-0.14%。

终端织造订单天数平均水平为11.35天,较上周增加0.20天,工厂订单维持在元旦左右,冬季订单多以交付,春季打样订单刚需,新单表现不足,国内需求端新订单随着春节临近,存在继续下滑预期。后市来看,刚需订单存在支撑,临近年关,预计开工或存窄幅下降预期,企业多计划月底停车,元旦过后将出现大幅下降走势。

总结来看:亚洲经济改善契机仍有利好支撑,但地缘缓和及需求弱势抑制油价反弹,且供应面临过剩风险仍存,油价上行乏力,PX-石脑油价差低位,继续下降空间有限。部分PTA装置检修下,国内供应窄幅缩量,但终端有转弱迹象,PTA供需边际好转有限。

策略:原油短期内受欧佩克+推迟增产托底,但供应面临过剩风险仍存,油价上行乏力,PTA供应窄幅下降,聚酯端低库存下暂无压力,供需边际好转,但终端织造持续降幅,远月供需有恶化预期,预计短期PTA有修复预期,但高度有限,关注计划外检修以及原油波动。

下一篇>已是最后一篇