需求方面,受到下游电芯厂抢装抢出口等因素影响,磷酸铁锂企业生产积极性较高,一梯队二梯队多数企业订单排满;不过考虑到需求前置带来的担忧、年末库存把控以及月末或存砍单风险,在长协及客供较为稳定,并且库存充足的情况下,当前原料补库意愿不强。

期货及现货市场行情分析

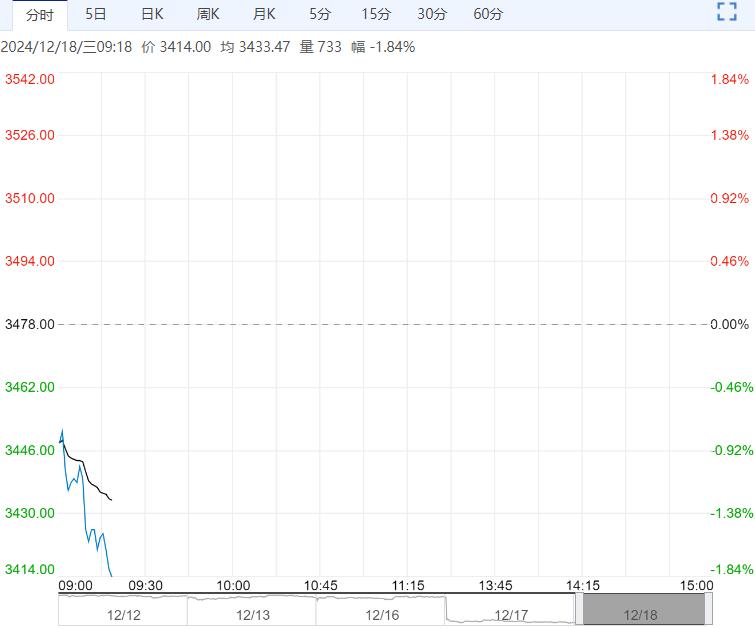

2024年12月17日,碳酸锂主力合约2501开于76100元/吨,收于75200元/吨,当日收盘价较昨日结算价收跌0.66%。当日成交量为89440手,持仓量为125218手,较前一交易日减少11986手,根据SMM现货报价,目前期货贴水电碳700元/吨。所有合约总持仓391924手,较前一交易日减少11016手。当日合约总成交量较前一交易日减少32756手,成交量减少,整体投机度为0.48 。当日碳酸锂仓单442555手,较上个交易日增加1370手。

盘面:当日碳酸锂整日在日均线以下低位震荡,尾盘小幅回升,最终收跌0.66% 。

碳酸锂现货:根据SMM数据,2024年12月17日电池级碳酸锂报价7.45-7.73万元/吨,较前一交易日下跌0.01万元/吨,工业级碳酸锂报价7.215-7.315万元/吨,较前一交易日下跌0.01万元/吨。

库存方面:根据SMM最新统计数据,现货库存为10.81 万吨,其中冶炼厂库存为3.63 万吨,下游库存为3.20 万吨,其他库存为3.98 万吨。SMM最新数据,社会库存小幅增加113吨至10.81万吨,结构呈现由贸易商环节向下游转移。

供应端:辉石端、云母端、回收端均带来较大增量,冲抵了盐湖端的减量,同时代工厂开工率较满;使得碳酸锂重新累库,8月以来的去库过程暂停,基本面边际走弱,碳酸锂走弱。

成本方面,海外矿山挺价情绪依旧,报价持续高位,成本支撑仍存。

需求方面,受到下游电芯厂抢装抢出口等因素影响,磷酸铁锂企业生产积极性较高,一梯队二梯队多数企业订单排满;不过考虑到需求前置带来的担忧、年末库存把控以及月末或存砍单风险,在长协及客供较为稳定,并且库存充足的情况下,当前原料补库意愿不强。

观点

目前总库存处于高位、且重新开始累库,仓单再次回到高位,对盘面形成压制。但消费端“抢出口”情况仍存在,消费持续超预期,叠加国内重要会议后或继续落地相关政策;短期需求支撑下方空间相对有限,需关注消费端排产情况变化,盘面或偏弱震荡为主,中期过剩格局仍未扭转。

■ 策略

中性,区间操作为主

■ 风险点

1、 供应端不可抗力,供应不及预期,2、 消费端超预期,3、 宏观情绪及持仓变动影响。

(来源:华泰期货)

下一篇>已是最后一篇

相关阅读

市场需求疲软 不锈钢短期或将区间震荡运行

12月18日早盘,不锈钢主力合约弱势下行,目前盘...[详情]

上期所:关于同意湖南白银股份有限公司变更注册企业名称的公告

经研究决定:一、同意郴州市金贵银业股份有限公司在我所的注册企业名称变更为“湖南白...