再生铅企业复产与检修并存,预计本月再生铅产量维持增长趋势,但需关注原料供应和天气情况,蓄电池企业开工率多维稳,但终端消费表现一般。

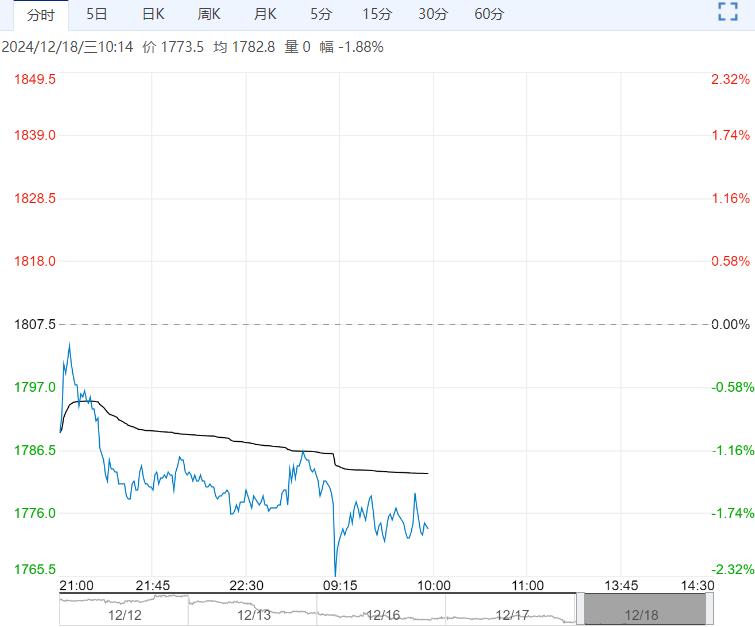

【沪铅】:止跌上修

上一交易日,沪铅主力合约收于17675元/吨,涨幅0.97%。

由于部分原生铅企业有检修计划,或导致本月原生铅产量小幅下滑。

再生铅企业复产与检修并存,预计本月再生铅产量维持增长趋势,但需关注原料供应和天气情况,蓄电池企业开工率多维稳,但终端消费表现一般。

上周,电解铅社会库存下降3800吨。市场情绪回落,铅价走高使得铅锭去库放缓,同时,下方再生成本支撑仍有效,期铅或逐步止跌上修。

观点:止跌上修。

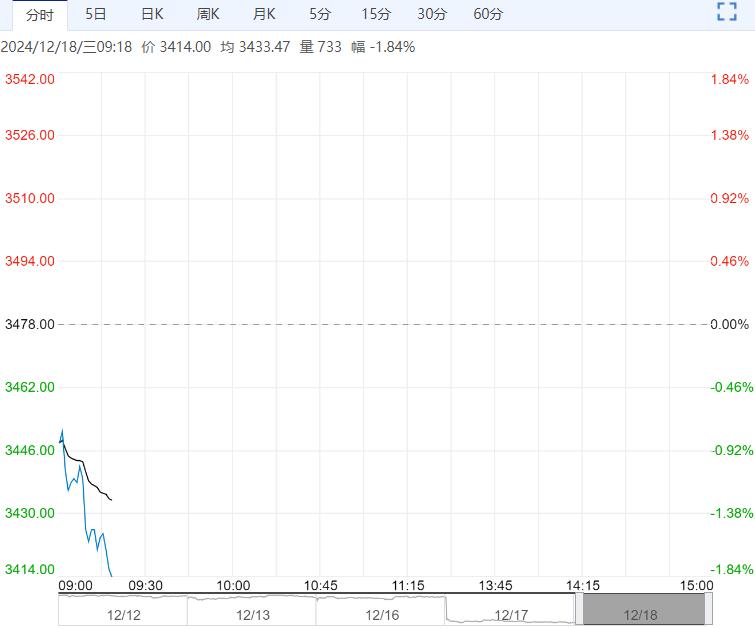

【沪锌】:高位运行

上一交易日,沪锌主力合约收于25495元/吨,跌幅0.55%。

北方矿山陆续有季节性停产的情况,国产矿易降难增,进口矿持续流入,为冶炼企业提产、增产提供原料补充,预计本月精炼锌产量接近54万吨,涨幅超预期。

北方户外施工项目订单走弱,拖累镀锌开工率回落,但临近岁末,部分企业仍有节前备库需求。

上周,精炼锌社会库存下降5500吨。目前,锌基本面未见较大变化,延续高位运行态势,但供应增加、消费转弱,精炼锌去库速度或将放缓,进而拖累锌价。

观点:高位运行。

编辑:金闪闪

<上一篇 沪锡库存维持去库 预计碳酸锂短期震荡运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多