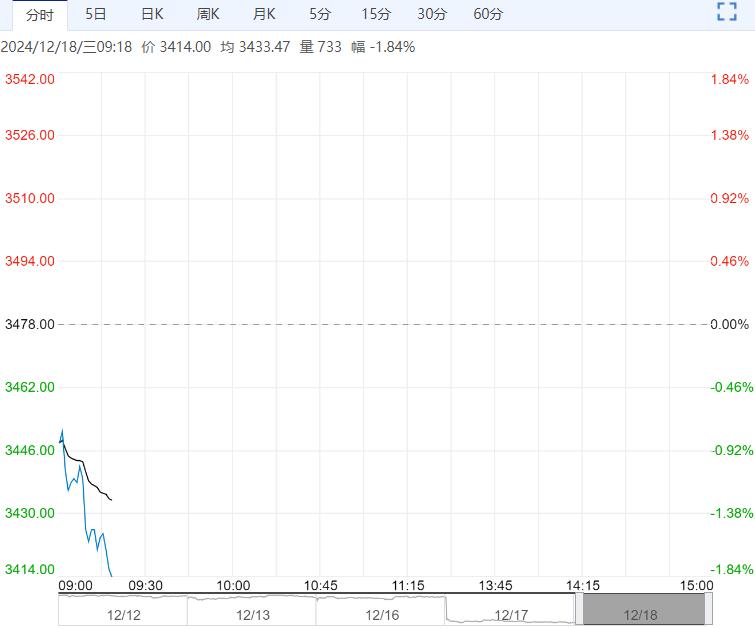

周二,纯碱窄幅震荡,日内收于1394元/吨,夜盘重心继续下移,多数碱厂报价坚挺,变动不大,个别企业检修,产量下降,国内纯碱开工率80.31%。下游需求一般,低价采购,下游原材料库存有增加,但后续仍有补库意向。市场情绪不温不火,驱动有限。

【纯碱玻璃】

纯碱基本面仍处于过剩格局叠加短期政策预期落地市场情绪走弱,盘面下跌,05合约升水现货,价格下跌幅度较大。

周一碱厂重质碱去库一定程度上缓解了碱厂报价下调的压力,供给端有个别装置检修,开工率下降,但对整体供给影响有限,后续将逐渐恢复。

当下,纯碱供需矛盾仍在积累,中长期来看,纯碱基本面过剩格局不会轻易改变,远月有新投装置产能释放的利空,可考虑逢高做空2505合约。

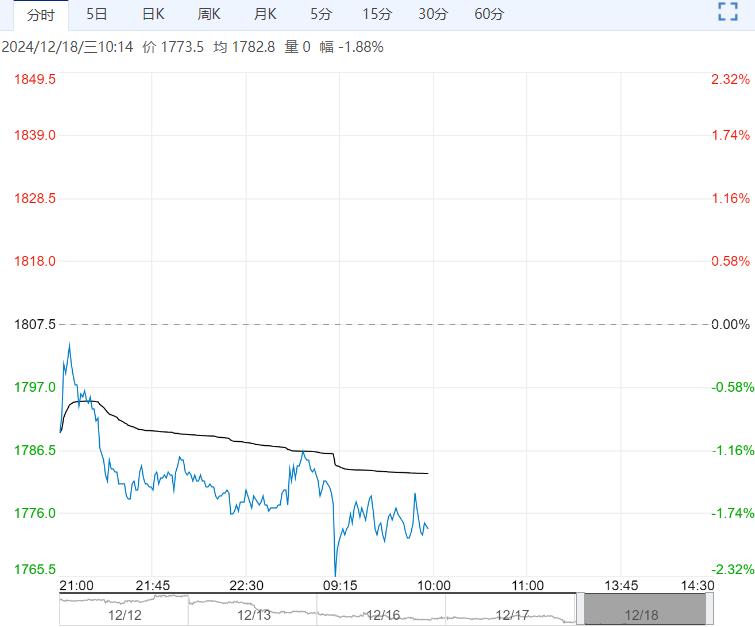

玻璃同样受宏观情绪的影响走弱,但产销整体表现尚可,盘面震荡走强。

沙河地区小板价格上涨,玻璃厂库存不高,价格变动比较灵活,盘面向湖北价格洼地靠拢。

当下,玻璃供给端趋于稳定,需求端仍是主导行情的关键因素,从长周期来看,房地产竣工仍处于下滑周期,玻璃产业仍面临过剩。短期来看,玻璃需求处于赶工期和淡季过渡的关键阶段,刚需尚在,但有走弱预期,湖北个别玻璃厂已经有冬储政策,产销预计短期将有所改善,由于沙河玻璃厂库存处于低位,暂无冬储政策发布,中下游拿货积极性增加,短期玻璃市场情绪走强。

周二,纯碱窄幅震荡,日内收于1394元/吨,夜盘重心继续下移,多数碱厂报价坚挺,变动不大,个别企业检修,产量下降,国内纯碱开工率80.31%。下游需求一般,低价采购,下游原材料库存有增加,但后续仍有补库意向。市场情绪不温不火,驱动有限。

玻璃震荡走强,2505日内收于1372元/吨,夜盘冲高回落,现货价格以涨为主,沙河小板抬价幅度走高,大板变动不大,华东地区上涨10元/吨,其他地区变化不大。产线无新增变动,浮法玻璃国内在产日产量为16.01万吨。

产销方面,市场整体出货尚可,沙河玻璃厂库存延续低位,中下游拿货积极性增加。(以上数据均来自隆众资讯)

下一篇>已是最后一篇

相关阅读

在需求偏软现实之下 预计沪锌短期弱势运行

4月2日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

上海期货交易所 :关于调整氧化铝期货交易手续费的通知

经研究决定,自2025年4月8日交易(即4月7日晚夜盘)起:氧化铝期货的交易手续费调整为...