库存方面,上周全国主流市场不锈钢89仓库口径社会总库存92.26万吨,周环比下降2.87%;过期仓单方面,12月到期12757吨,未来一个月到期14479吨,未来两个月到期15766吨。

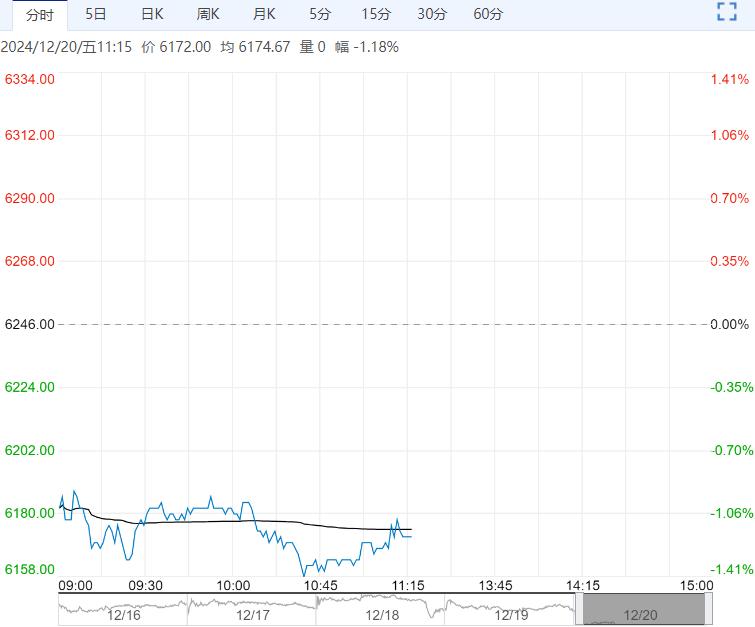

据彭博社报道,某知情人士透露,印尼计划将25年允许的镍矿配额削减至1.5亿湿吨(今年获批2.72亿湿吨),不过这会对该国税收和镍产业投资带来明显冲击,目前仍在内部讨论阶段。

宏观方面,国内处于政策真空期,美联储议息会议点阵图下调25年降息次数,对有色板块施压。

原料方面,三元产业链下游仍优先消化库存,三元前驱体产量继续下降,硫酸镍在亏损状态下维持减产。

供需方面,过剩格局仍是基本面主线,传统淡季镍基本面难有起色。

库存方面,上周社会库存增加1205吨至47426吨,增幅2.61%。

综合而言,美联储议息会议释放鹰派信号,印尼计划收紧明年镍矿供应的传言或带来短期利好情绪刺激,不过消息发酵需要印尼政府官方表态,镍基本面过剩压力不改,关注反弹沽空机会。

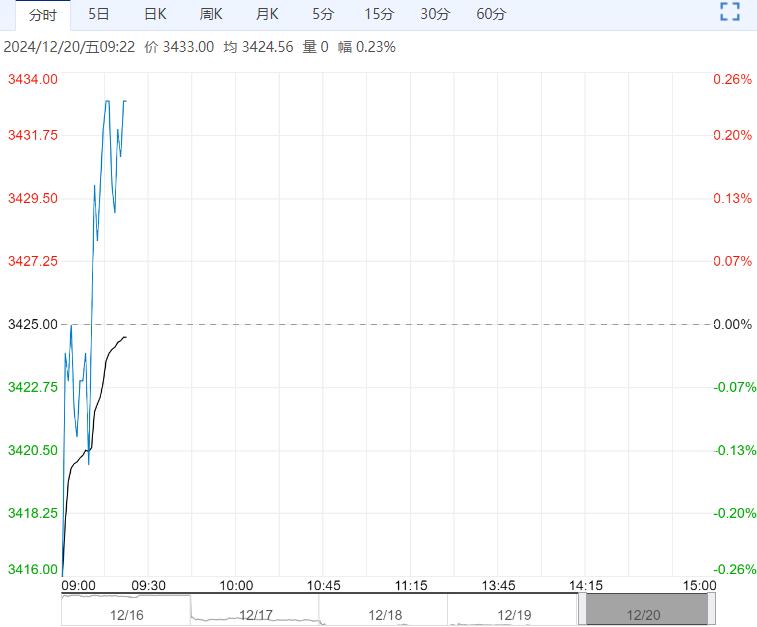

【不锈钢】:基本面维持疲软,消息刺激或有限

据彭博社报道,某知情人士透露,印尼计划将25年允许的镍矿配额削减至1.5亿湿吨(今年获批2.72亿湿吨),不过这会对该国税收和镍产业投资带来明显冲击,目前仍在内部讨论阶段。

原料方面,负反馈压力仍在持续,近期高镍铁采购价(到厂含税)维持在950-955元/镍水平。

供需方面,不锈钢减产意愿较低,产量维持高位,下游对低价货源按需补库,市场成交氛围整体上改善有限。

库存方面,上周全国主流市场不锈钢89仓库口径社会总库存92.26万吨,周环比下降2.87%;过期仓单方面,12月到期12757吨,未来一个月到期14479吨,未来两个月到期15766吨。

综合而言,印尼镍矿收紧传言或带来情绪提振,但该传言能否成真尚无定论,在弱基本面拖累下,短期期价反弹空间或有限,关注印尼镍矿政策后续情况。

<上一篇 沪铅存有力支撑 预计沪铜短期震荡偏弱运行

下一篇>已是最后一篇