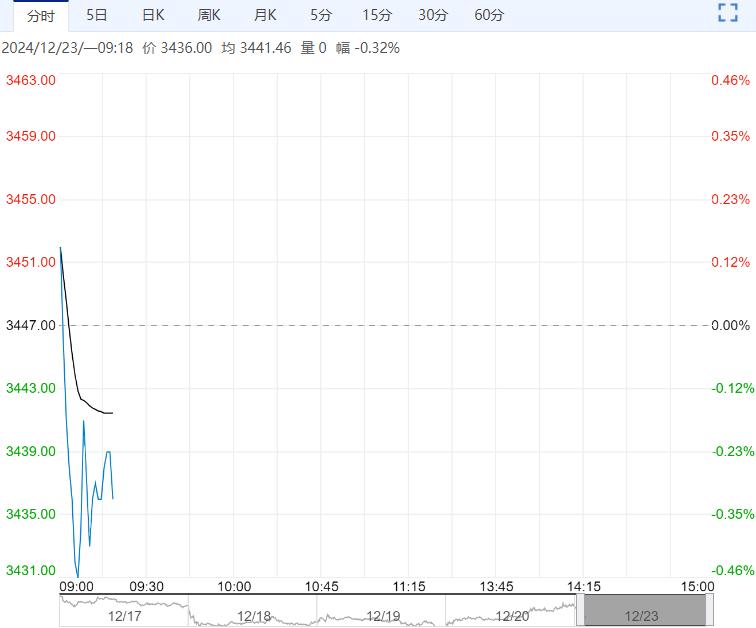

12月20日,供需端矛盾恶化,终端负荷持续下降,市场情绪偏悲观,现货价格重心下移,现货基差变化不大;PTA现货价格-15收至4795元/吨,现货基差稳定在2501-51;12月主港交割01贴水50-52成交,1月上主港交割05贴水120-125成交。

新装置投产国内供应增量,聚酯端窄幅降负,需求端预期减弱,供需维持偏弱预期,预计短期PTA有回调整理预期。

12月20日,供需端矛盾恶化,终端负荷持续下降,市场情绪偏悲观,现货价格重心下移,现货基差变化不大;PTA现货价格-15收至4795元/吨,现货基差稳定在2501-51;12月主港交割01贴水50-52成交,1月上主港交割05贴水120-125成交。

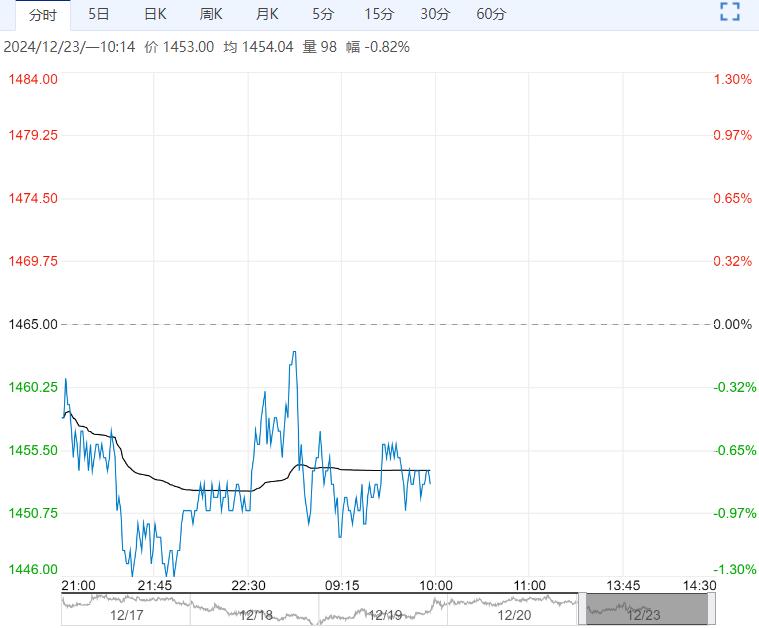

加工费方面,PX收830.33美元/吨,PTA现货加工费至287.81元/吨。

12月20日,独山能源3#300万吨新装置其中一条线出合格品,PTA产能利用率较上一工作日-1.95%在80.27%,聚酯开工率稳定在85.9%;截至12月19日江浙地区化纤织造综合开工率为64.11%,环比上周-1.44%。

终端织造订单天数平均水平为10.86天,较上周减少0.49天,部分春季订单下达,织造工厂刚性需求支撑,原料备货上涨。新订单持续表现不足,本周新询单及下单呈继续收窄,目前工厂订单交付阶段为主,部分厂商提前生产春季订单,刚性支撑,但需求已明显下降。后市来看,工厂订单交付后将在元旦逐渐进入年假阶段,织造厂商开工存窄幅下降为主,大幅下降阶段预计在元旦过后。

总结来看:亚洲经济改善契机仍有利好支撑,但地缘缓和及需求弱势抑制油价反弹,且供应面临过剩风险仍存,油价上行乏力。PX-石脑油价差低位,继续下降空间有限。新装置投产国内供应增量,聚酯端窄幅降负,需求端预期减弱,PTA供需边际有转弱预期。

策略:供应端小幅增量,聚酯企业维持低库存,高负荷或将持续,刚性需求依旧稳固,供需端小幅恶化,缺乏持续性驱动,商品情绪回落,预计短期PTA有回调整理预期,关注计划外检修以及原油波动。

下一篇>已是最后一篇