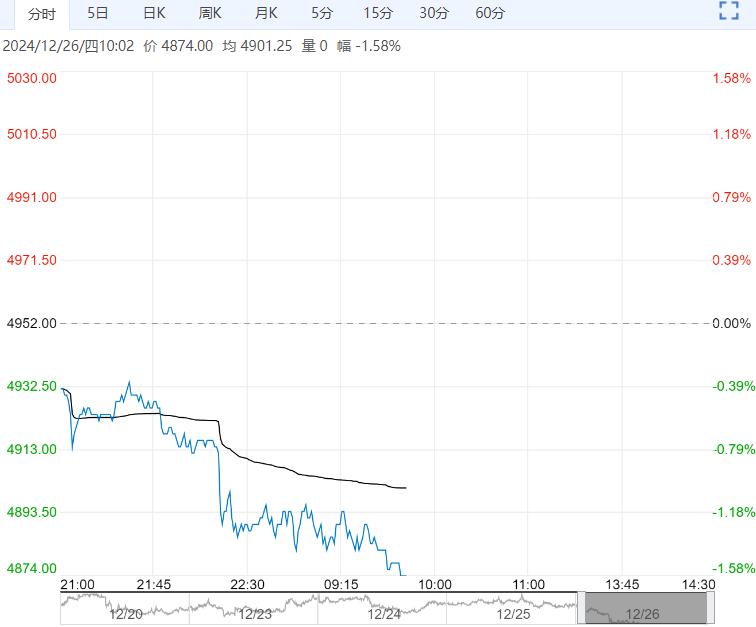

12月26日早盘,PTA主力合约维持低位震荡,目前盘内报4874元,跌幅-1.58%。下游聚酯负荷转淡季,供给端即使多套装置停车负荷仍然偏高,新装置投产供给压力上升,供需格局整体较弱。但现实成本端PX估值较低,PXN下方有支撑,目前绝对价格主要随原油,原油在美国大选后整体预期震荡偏弱,建议逢高空配。

12月26日早盘,PTA主力合约维持低位震荡,目前盘内报4874元,跌幅-1.58%。下游聚酯负荷转淡季,供给端即使多套装置停车负荷仍然偏高,新装置投产供给压力上升,供需格局整体较弱。但现实成本端PX估值较低,PXN下方有支撑,目前绝对价格主要随原油,原油在美国大选后整体预期震荡偏弱,建议逢高空配。

银河期货:预计呈震荡走势

供应方面,本周独山能源300万吨PTA新装置第二条线150万吨PTA近期投料生产,目前已出产品,逸盛宁波一套220万吨PTA装置目前重启中,该装置12.9附近停车检修。逸盛新材料360万吨PTA装置近期计划停车检修。PTA开工率目前中性偏高。昨日长丝产销整体依旧偏弱,直纺涤短高低分化。近期外销订单批量下达,内销订单整体偏弱,PTA供需矛盾不大,价格预计震荡走势。

正信期货:延续震荡整理格局

亚洲经济改善契机仍有利好支撑,但地缘缓和及需求弱势抑制油价反弹,且供应面临过剩风险仍存,油价上行乏力。PX-石脑油价差低位,继续下降空间有限。新装置投产国内供应增量,聚酯端窄幅降负,需求端预期减弱,PTA供需边际有转弱预期。策略:供应端小幅增量,聚酯企业维持低库存,高负荷或将持续,刚性需求依旧稳固,供需端小幅恶化。缺乏持续性驱动,预计短期PTA延续震荡整理格局,关注计划外检修以及原油波动。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多