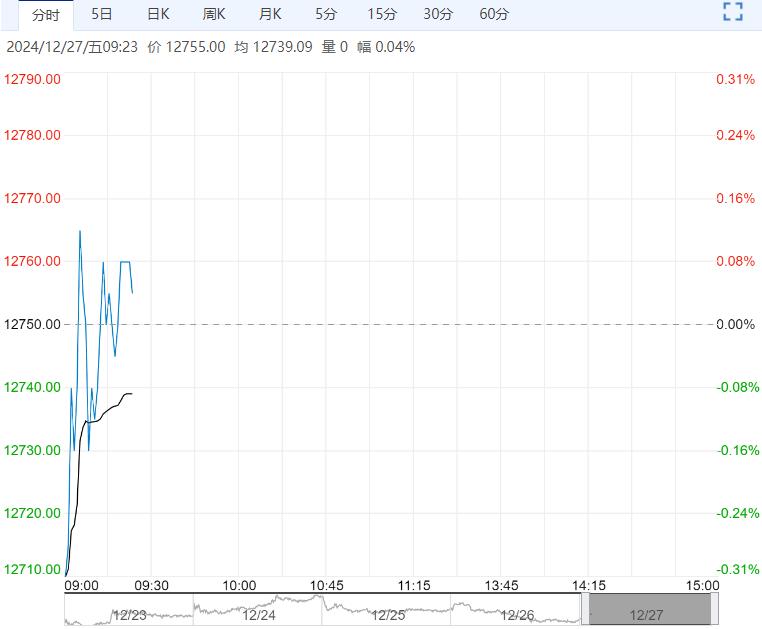

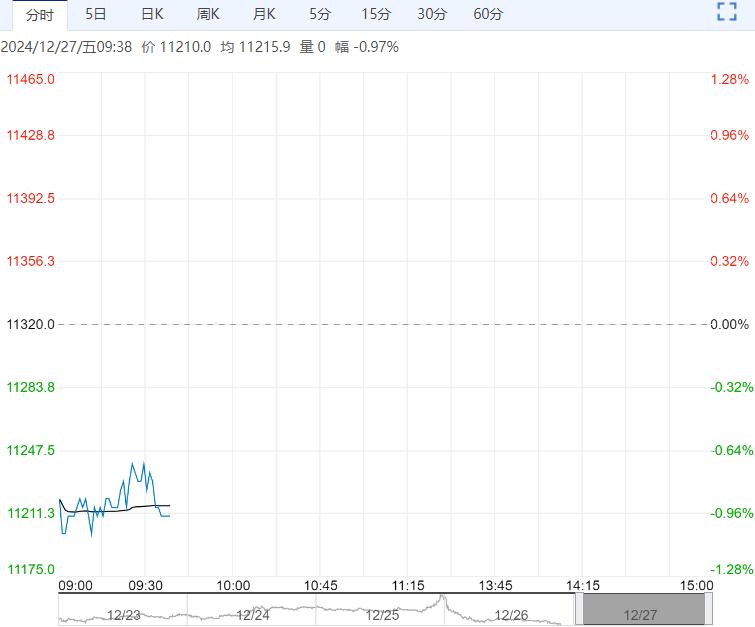

国债期货收盘全线下跌,30年期主力合约早盘一度触底反弹,午后震荡走弱,全天收跌0.05%,10年期主力合约跌0.06%,5年期主力合约跌0.08%,2年期主力合约跌0.04%。本周30年期、10年期和5年国债期货合约出现三连跌。银行间现券整体走弱。

【市场表现】

国债期货收盘全线下跌,30年期主力合约早盘一度触底反弹,午后震荡走弱,全天收跌0.05%,10年期主力合约跌0.06%,5年期主力合约跌0.08%,2年期主力合约跌0.04%。本周30年期、10年期和5年国债期货合约出现三连跌。银行间现券整体走弱。截至17:30,2年及5年期国债活跃券收益率上行超3bp,10年及30年期国债上行近1bp。10年期“24附息国债11”报1.735%,30年期“24特别国债06”报2.006%,重返2%上方。此外,10年期“24国开15”上行1bp报1.81%。

【资金面】

央行公告称,为保持银行体系流动性充裕,12月25日以固定利率、数量招标方式开展了1923亿元7天期逆回购操作,操作利率1.50%。当日3876亿元逆回购到期。此外,12月25日开展3000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。操作后,中期借贷便利余额为50890亿元。11月1年期MLF中标利率为2.00%,12月共有14500亿元MLF到期。此次MLF操作只投放3000亿元,指向央行对当前市场流动性状况的判断是充裕的,进一步大量投放的必要性较低。

资金面方面,央行减量平价续做了本月MLF,错期操作仍助今日实现净投放。银行间市场存款类机构流动性整体平稳。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.6%附近,较上日走升。CNEX债券分歧指数全品种方面,基金早盘变化较大,从买盘转为主要卖盘。此外,证券为主要卖盘,银行和保险为主要买盘。

【操作建议】

央行投放较为克制,年内降准预期也有所降温,债市由于资金面波动和止盈情绪释放有所走弱,不过年内配置力量偏强,短期调整或相对有限,10年期国债利率回升上限或落在1.75%附近。展望后市,考虑到当前利率下行已超前定价一次降息预期,跨年后止盈需求或继续释放,债市调整风险或增大。单边策略上,短期多单或可适当逢高止盈,关注监管动向和跨年后回调风险。

<上一篇 多空交织下 预计股指短期延续宽幅区间震荡

下一篇>已是最后一篇