春节假期对冶炼企业的排产影响甚微,电解铜产量将维持高位,同时,进口铜持续流入,随着春节临近,下游订单有所回落,部分企业开始回款清算,市场交投逐步转淡,电解铜社会库存出现累增迹象。

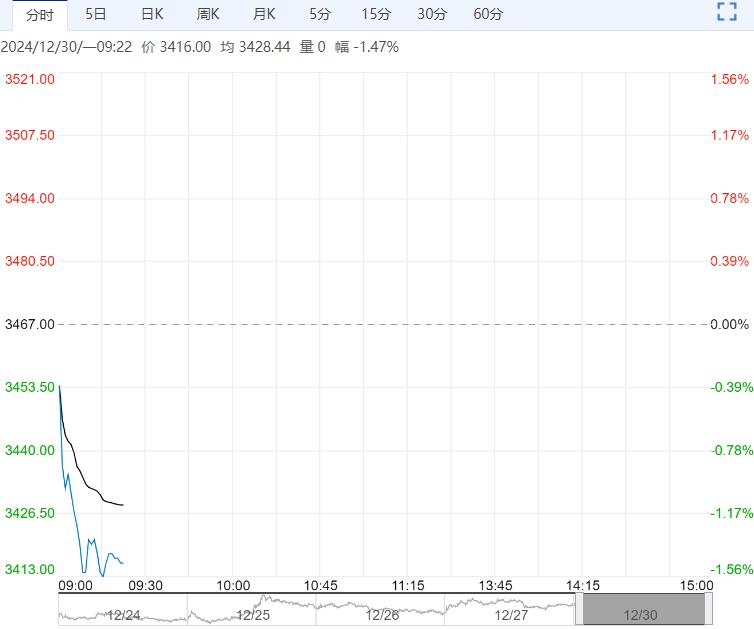

【碳酸锂】:预计价格震荡运行

上个交易日碳酸锂主力合约收盘跌1.52%至76500元/吨。

供应端仍旧维持稳定增量,主因前期产业套保利润支撑,锂盐厂生产积极性较高,不过现货层面外购锂矿企业利润开始小幅亏损。

需求端1月下游排产数据小幅下降,年底的需求景气维持高位或一定程度透支后市需求,库存开始逐渐回升,显示碳酸锂供需情况由此前的阶段性紧缺转向为供需平衡,不过碳酸锂长期过剩格局并未扭转,预计价格震荡偏弱运行。

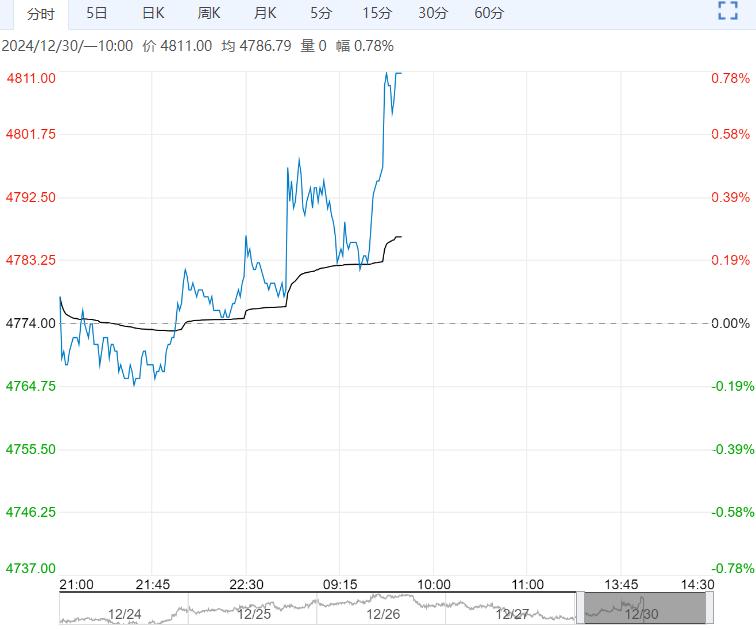

【沪铜】:横盘调整

上一交易日,沪铜主力合约收于74070元/吨,跌幅0.38%。

宏观面,海外适逢圣诞假期,市场氛围清淡,美元指数维持高位运行;国内召开全国财政工作会议,提出2025年财政政策将更加积极,具体措施或需到明年3月初全国两会陆续公布。

本周关注主要经济国家的12月制造业数据,就业市场情况等。

基本面,CSPT小组召开季度会议,并敲定2025年一季度铜精矿现货采购指导加工费为25美元/吨,及2.5美分/磅,较上季度下跌10美元/吨,及1美分/磅,表明矿石供应仍旧紧张。

春节假期对冶炼企业的排产影响甚微,电解铜产量将维持高位,同时,进口铜持续流入,随着春节临近,下游订单有所回落,部分企业开始回款清算,市场交投逐步转淡,电解铜社会库存出现累增迹象。

上周,电解铜社会库存增加5700吨。宏观和基本面均缺乏明显缺动力,铜价或延续横盘调整态势。

观点:横盘调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多