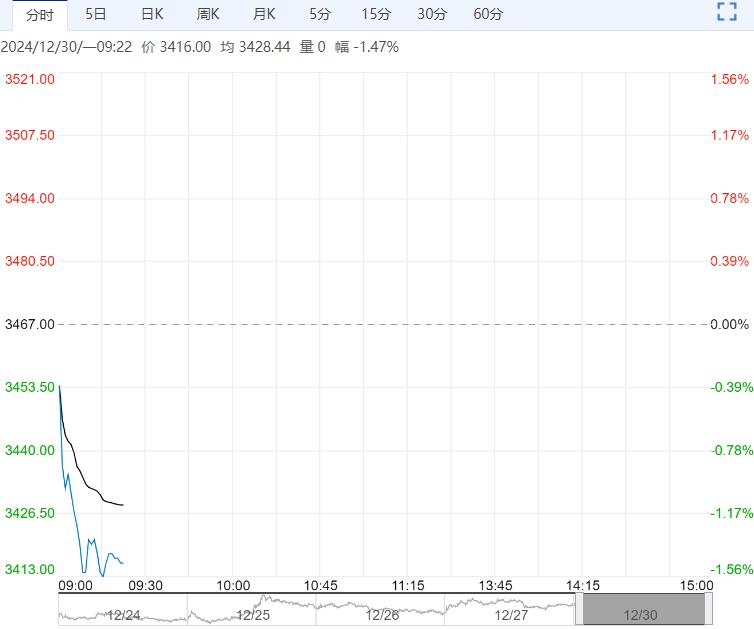

12月27日,供应端持续增量,供需格局恶化,华东现货收跌,基差窄幅走强;PTA现货价格-42至4735元/吨,现货基差+5在2505-115;1月中上主港交割及仓单05贴水115-120成交,1月中下主港交割05贴水110附近成交。

成本支撑一般,前期检修装置重启叠加新投装置再次提负,下游采购积极性低迷,供需格局恶化,预计短期PTA延续偏弱震荡格局。

12月27日,供应端持续增量,供需格局恶化,华东现货收跌,基差窄幅走强;PTA现货价格-42至4735元/吨,现货基差+5在2505-115;1月中上主港交割及仓单05贴水115-120成交,1月中下主港交割05贴水110附近成交。

加工费方面,PX收820.33美元/吨,PTA现货加工费至282.59元/吨。

12月27日,宁波4#重启,新凤鸣提负,PTA产能利用率较上一工作日+3.86%在84.64%,聚酯产能利用率85.96%,较昨日+0.25%,截至12月26日江浙地区化纤织造综合开工率为62.73%,环比上周-1.38%。

终端织造订单天数平均水平为10.36天,较上周减少0.50天,织造工厂年底回笼资金情绪强烈,工厂以出货为主。冬季订单进入尾声,工厂交付尾单为主,部分工厂停机,目前开机工厂也在准备年内收尾工作,近期虽有部分春夏样单下达,但整体订单数量有限,预计短期或难有较大外围订单支撑。后市来看,终端需求难存利好预期,随着手内订单收尾,工人返乡情绪增加,预计织造厂商开工将出现下降走势。

总结来看:缺乏足够利好指引,需求疲弱和强势美元对油价形成抑制,油价上行乏力;PX-石脑油价差低位,继续下降空间有限。前期检修装置重启叠加新投装置再次提负,国内供应增量明显,聚酯窄幅降负,需求端有减弱预期,PTA供需边际有转弱预期。

策略:供应端增量,聚酯企业维持低库存,高负荷或将持续,刚性需求依旧稳固,远期供需或持续恶化。成本端支撑不足,供需缺乏利好支撑,预期短期PTA或将持续承压运行,关注计划外检修以及原油波动。

<上一篇 沥青库存偏低 预计甲醇短期以震荡运行为主

下一篇>已是最后一篇