目前货源多数集中在上游,但多数以待发形式存在,此前西北发运不畅,本周显著好转,预计1月西北铁路运费下降,货源外发会有所增加。

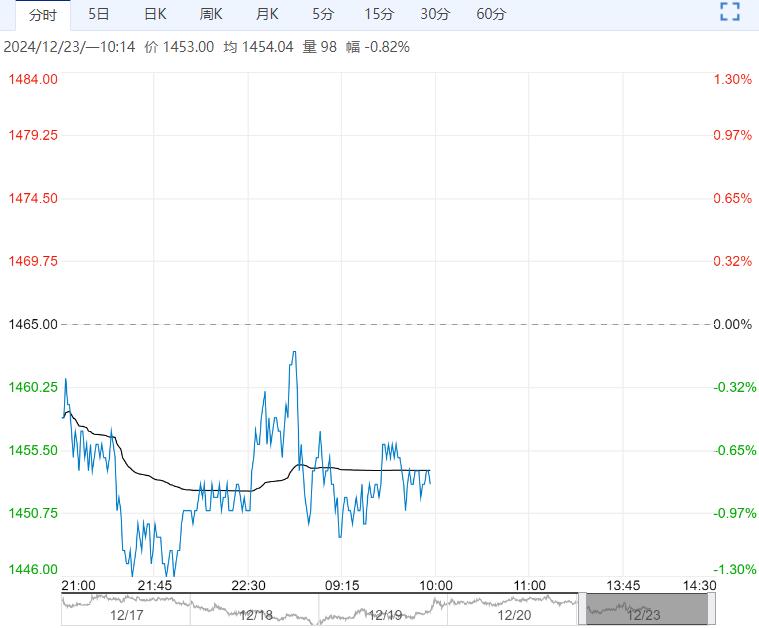

【市场回顾】期货市场:纯碱期货主力05合约收盘价1465元/吨(-2/-0.1%),夜盘收于1458元(-7/-0.5%),1-5价差-78元/吨,5-9价差-87元/吨。

现货市场:据隆众资讯统计纯碱现货价格,沙河重碱价格变动-6至1407元/吨,青海重碱价格变动0至1080元/吨。华东轻碱价格变动0至1450元/吨,轻重碱价差为28元/吨。

【重要资讯】1、周内纯碱产量66.46万吨,环比减少1.77万吨,跌幅2.60%。

2、国内纯碱厂家总库存145.49万吨,较周一减少6.26万吨,跌幅4.13%,较上周四减少10.25万吨,跌幅6.58%。据了解,社会库存下降趋势,目前总量41+万吨。

3、周内,纯碱企业待发订单窄幅下降,维持11+天,月底,企业接单中。

供应端,个别企业检修逐步结束或月底,有企业加入检修,但整体供应呈现增加趋势,预计下周开工81+%,产量68+万吨。

4、周内,浮法日熔量15.96万吨,环比下降600吨,光伏日熔量8.54万吨,环比稳定。下周预期浮法及光伏有生产线冷修。

【逻辑分析】本周纯碱产量下降至66.5万吨,银根化工、五彩装置有问题,兴化停车;厂库去库速度加快,环比下降5.6%至145.5万吨。

表需方面,轻增重降,整体环比增加1%至76.7%,从地区看,华北出货率下降,西北出货率大幅上升至163.5%。

目前货源多数集中在上游,但多数以待发形式存在,此前西北发运不畅,本周显著好转,预计1月西北铁路运费下降,货源外发会有所增加。

年后累库是价格压力较大的因素之一,市场也在根据厂家供应调节,动态评估,企业也积极去库存缓解节后压力。

需求方面,1月份浮法玻璃有继续冷修预期,需求端可能走弱。

目前隆众统计下游原材料天数比去年略高,17.52天,同比增加2.34天,单看数量下游补库空间有限,但结合价格还有适当补库空间。预计纯碱偏弱震荡趋势。

【交易策略】1、单边:震荡偏弱

2、套利:观望

3、期权:观望

下一篇>已是最后一篇