原料方面,下游对三元前驱体订单需求仍以刚需采购为主,亏损状态下硫酸镍及三元前驱体价格维持弱稳运行。供需方面,镍基本面维持疲弱,延续过剩格局,金川镍现货增加,升水宽幅下调。

【工业硅】:石河子污染再起,关注北方减产情况

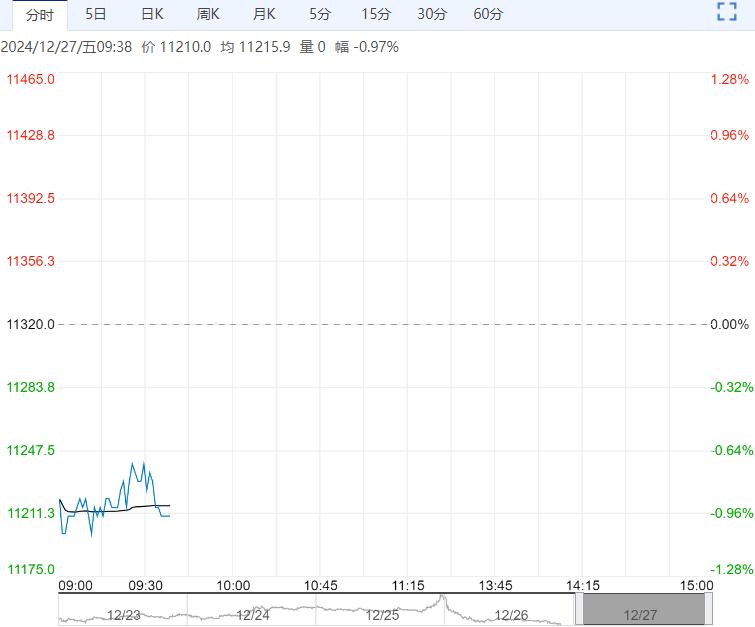

12月30日,Si2502主力合约冲高回落走势,收盘价11180元/吨,较上一收盘价涨跌幅+0.63%。

近期,由于石河子地区出现重度污染天气,据百川盈孚消息,北方大厂石河子开工将进行减产操作。

目前,基本面整体呈供需双弱格局,仓单持续大幅注册,压制盘面反弹空间,在西南供应已处于低位情况下,后续重点关注北方减产情况,若大厂进行实质性减产,预计盘面进一步下跌空间有限。

【沪镍】:印尼政策消息纷扰,维持逢高沽空思路

镍矿方面,此前路透社报道印尼政府考虑将2025年镍矿开采限额大幅削减至1.5亿吨以支撑镍市场价格,随后SMM表示该消息并不属实,据印尼媒体Kumparan报道,印尼能矿部高级官员特里·维纳诺也否定该传言,但表示会对已取得镍矿配额审批的公司履行义务情况进行审查。

原料方面,下游对三元前驱体订单需求仍以刚需采购为主,亏损状态下硫酸镍及三元前驱体价格维持弱稳运行。

供需方面,镍基本面维持疲弱,延续过剩格局,金川镍现货增加,升水宽幅下调。

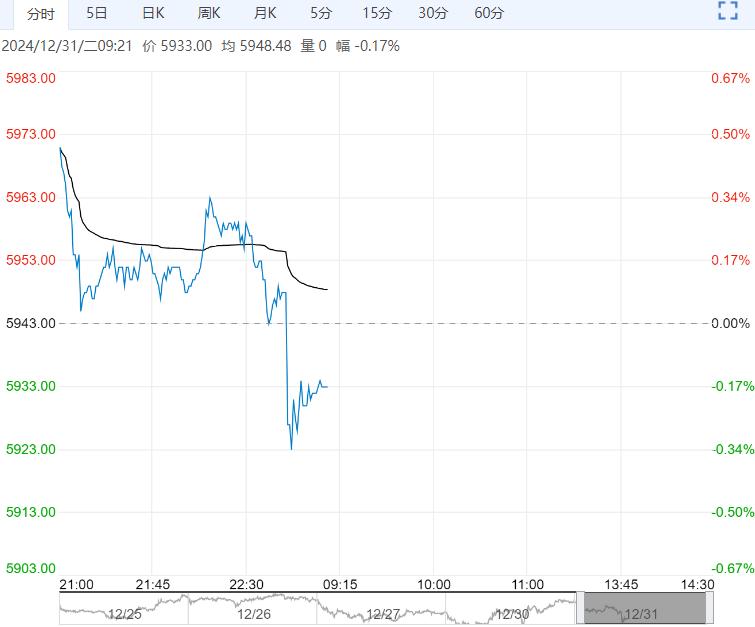

综合而言,镍基本面维持疲弱,而印尼能矿部官员再次表示计划评估已取得镍矿配额审批的公司履行义务情况,或为镍价带来一定利好情绪,预计短期镍价在高冰镍一体化成本支撑下区间震荡,运行区间参考120000-130000,操作上维持逢高沽空思路,关注印尼政策扰动。

编辑:金闪闪

<上一篇 硅铁供需矛盾不大 预计锰硅短期底部震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多