军工和轮船等合金需求较好,企业逢低采买,电镀下游需求整体有限。需求端,不锈钢行情弱势,钢厂在生产亏损和消费压力下暂难接受过高原料报价,心理价位下移。硫酸镍方面,受需求不佳影响,硫酸镍价格继续回落,外采硫酸镍制作精炼镍的利润回升。

【现货】截至1月2日,SMM1#电解镍均价125875元/吨,日环比上涨200元/吨。进口镍均价报124325元/吨,环比上涨150元/吨;进口现货升贴水报-150元/吨,日环比下跌150元/吨。

【供应】能扩张周期,产精炼镍产量高位持稳。2024年11月精炼镍产量30817吨,同比增长33.64%,环比增长0.49%;12月产量预计31217吨。

【需求】军工和轮船等合金需求较好,企业逢低采买,电镀下游需求整体有限。需求端,不锈钢行情弱势,钢厂在生产亏损和消费压力下暂难接受过高原料报价,心理价位下移。硫酸镍方面,受需求不佳影响,硫酸镍价格继续回落,外采硫酸镍制作精炼镍的利润回升。

【库存】海外库存高位企稳,国内库存偏稳。截止1月2日,LME镍库存162474吨,周环比减少594吨;SMM国内六地社会库存41229吨,周环比减少872吨;保税区库存4900吨,周环比持平。

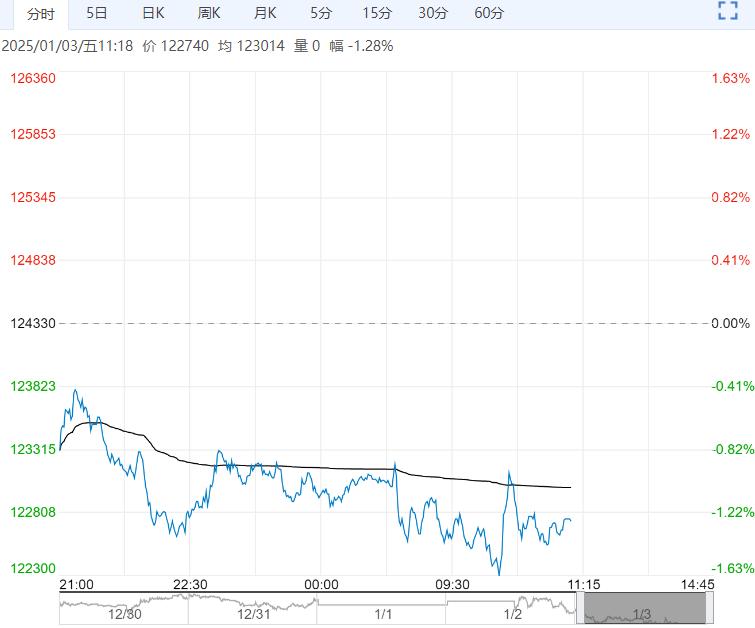

【逻辑】昨日沪镍盘面震荡走弱,现货价格小幅上涨,交投平淡精炼镍现货成交供需两弱。宏观方面,美国11月PCE价格指数同比增长2.4%,低于市场预期的2.5%,环比涨幅为0.1%,为5月以来的最低纪录。市场缓解了对于通胀加速的担忧,对2025年美联储降息的预期增强,美元指数高位回落。产业层面,去年底清仓结账的贸易商新进资源尚未到货,多于市场收购低价资源,各品牌精炼镍现货升贴水基本持稳。LME库存高位企稳,国内库存偏稳定,但去库趋势未有明显显现,库存对基本面的压力稍缓,价格上方仍有制约。镍矿价格暂稳,元旦结束后菲律宾北部矿山暂未有新盘价开出;印尼镍矿市场出现缺货现象,主要由于开年后矿山谨慎出货,国内工厂亏损严重,实单采购成交较少。镍铁市场成交较为冷清,镍铁价格弱稳运行。硫酸镍方面,价格维持弱稳,目前盐厂维持亏损,部分镍盐厂有减停产操作,但下游需求依旧难有好转,无新驱动下跌空间依旧有限。总体上,宏观暂稳,近期市场对印尼供应端担忧再起,产业端自身驱动仍比较有限,短期预计镍价区间震荡为主,主力区间参考122000-128000。

【操作建议】主力参考122000-128000

【短期观点】区间震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

下一篇>已是最后一篇