从基本面来看,西南开工已处于历史低位,北方供应也存在一定扰动,由于下游需求端也存在较大规模减产,呈现供需双弱格局。

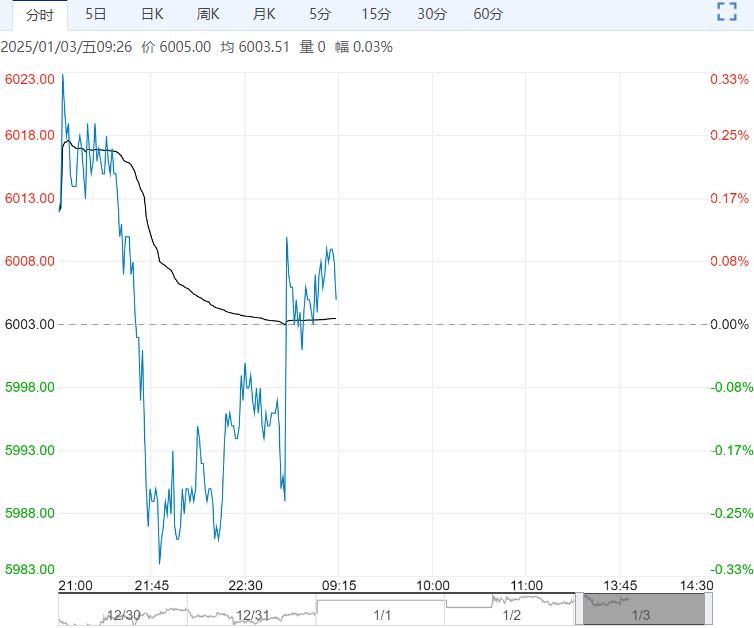

【工业硅】:仓单持续增加,基本面弱势暂未改善

1月2日,Si2502主力合约有所反弹,收盘价11050元/吨,较上一收盘价涨跌幅+0.59%。

从基本面来看,西南开工已处于历史低位,北方供应也存在一定扰动,由于下游需求端也存在较大规模减产,呈现供需双弱格局。

由于现货库存依旧较高,以及仓单持续大幅注册,表明基本面弱势格局暂未得到改善,预计盘面压力仍存。

【沪铅】:环保管控减弱,关注下游补库情况

宏观方面,美国首申数据低于预期反映劳动力市场韧性,12月制造业数据好于预期,施压有色板块。

原料方面,废电瓶货量有限,回收商操作以快进快出为主,预计废电瓶在供需结构性矛盾下价格继续下调空间有限,为铅价提供底部成本支撑。

原生铅方面,湖南部分地区环保管控持续,加上湖南、广东等地部分炼企年底检修,预计原生铅供应将维持减量。

再生铅方面,安徽阜阳、山东临沂等地近日陆续解除环保管控,再生铅炼企逐步复产,但今年冬季的重污染天气尤为频繁,环保管控仍可能反复影响再生铅供应。

需求方面,年底部分企业财务上执行关账操作,短期盘库,市场交投氛围偏淡,关注下游关账结束后的春节前补库启动情况。

库存方面,截止2025年1月2日全国主要市场铅锭社会库存为4.29万吨,较12月26日减少0.09万吨,较12月减少0.09万吨。

综合而言,环保管控力度减弱及下游需求下滑对铅价施压,但废电瓶回收货量有限,为铅价提供成本支撑,环保管控可能反复对铅市生产和运输带来影响,下游电池厂在财务关账盘库结束后或逐步启动春节备库动作,短期铅价继续下跌空间或有限,操作上不建议追空。

<上一篇 沪锌基本面良好 预计沪铝短期延续震荡行情

下一篇>已是最后一篇