需求方面,年前养殖企业对玉米需求有提升预期,饲料及养殖企业存在补库需求;同时加工企业开机增加,加工需求好转,另外中储粮在东北大幅收购点部分停收,政策支撑减弱。

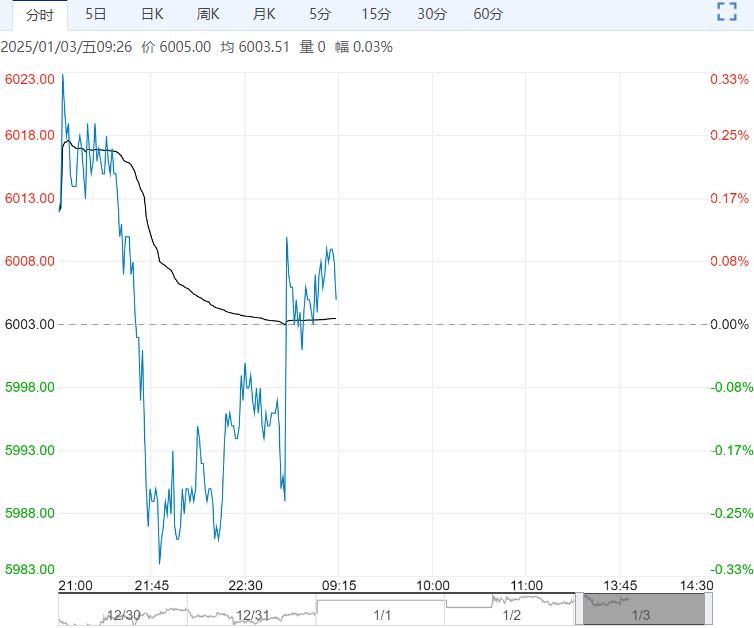

【玉米】:现货情绪好转,盘面震荡运行

国内供应方面,2024年国内玉米产量29941.7万吨,比2023年增加607.5万吨,增长2.10%。

秋收完毕玉米供应充足,产地卖压持续存在,截至1月2日全国玉米售粮进度45%,其中东北进度40%,华北进度44%,均处于往年偏快水平。另外当前华北气温下降,加工企业门前到车辆有所减少,现货报价上涨;东北玉米上量仍偏多,价格互有涨跌。

需求方面,年前养殖企业对玉米需求有提升预期,饲料及养殖企业存在补库需求;同时加工企业开机增加,加工需求好转,另外中储粮在东北大幅收购点部分停收,政策支撑减弱。

总的来说,今年国内玉米丰产确定,产量利空计入盘面,后续盘面将主要受节奏性因素影响,随着前期悲观情绪转弱,且当前产区气温偏低,玉米产区上量减少,加工企业收购价格反弹,同时进口玉米成本上升支撑盘面玉米价格,不过当前玉米主力升水存在,或限制玉米上升幅度。

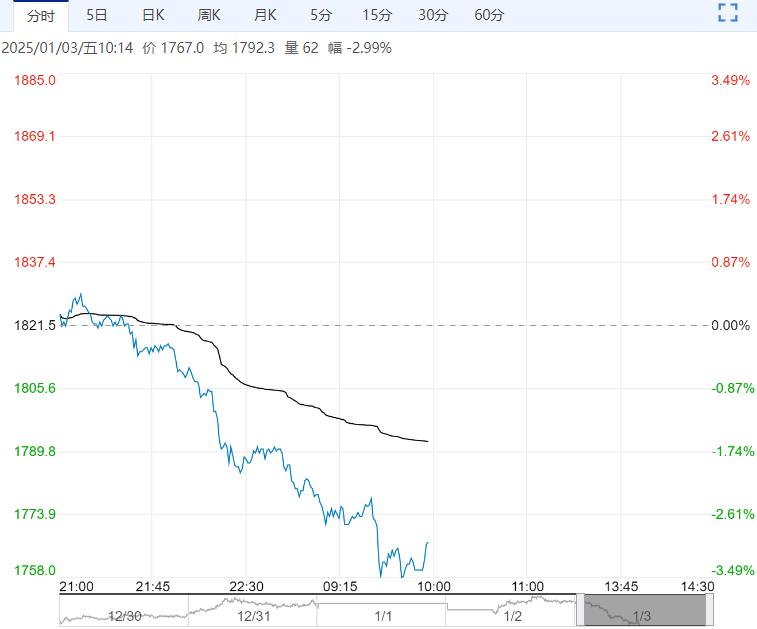

【豆粕】:南美天气炒作持续,美豆携连粕震荡运行

成本端,近期南美天气炒作开启,阿根廷与巴西南部大豆产区降雨偏少支撑美豆震荡偏强;不过预报显示未来第二周阿根廷降雨将有增加,将限制天气炒作力度;另外USDA显示11月美豆压榨量为630万短吨,环比出现减少;而近期巴西大豆收获开启,巴西大豆丰产预期将转变为现实,大豆出口增加施压大豆升贴水仍有回落预期,将限制美豆上涨幅度。

国内,近期进口大豆到港充足,上周油厂开机高于预期,豆粕成交及提货一般,大豆与豆粕库存均有反弹。

总的来说,短期南美天气炒作持续,不过预报显示未来第二周降雨或有好转,叠加巴西大豆收获后将形成出口压力,美豆继续上行空间有限;国内豆粕处于持续降库过程,但短期存在反弹,总体供应仍显充足。仍建议连粕逢高沽空。

下一篇>已是最后一篇

相关阅读

采购需求将逐周下滑 预计沪锌短期运行重心下移

1月9日早盘,沪锌主力合约弱势下行,目前盘内报...[详情]

郑州商品交易所:关于动力煤期货2601合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...