据百川统计,截至12月底,中国工业硅行业库存合计约61.16万吨(含交割库注册仓单),较上月底小幅累库。其中社会库存21.16万吨,黄埔港5.2万吨,昆明港5.7万吨,天津港4.7万吨,交割库库存约24.4万吨。从供需平衡来看,预计1月仍过剩,仍有累库预期。

策略摘要

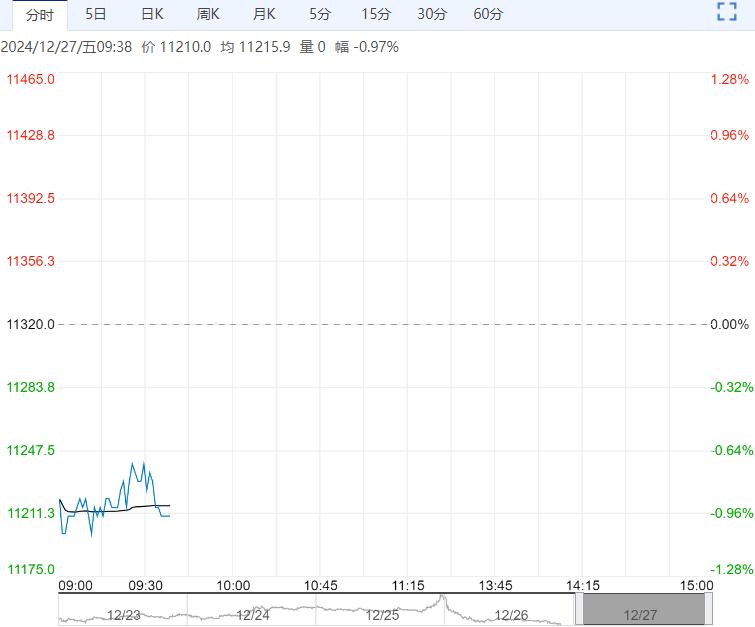

12月工业硅受下游消费拖累,基本面供需双弱,工业硅期货盘面价格大幅下跌,截至12月31日收盘价较月初下跌1420元/吨,跌幅11.45%。随着交割新规实施,553#市场流通增加。供应端受到西南地区枯水期影响,川、滇地区工业硅开工继续下降,新疆地区个别大厂也有减产,整体12月份产量预计约33.5万吨,大幅降低。消费端下游西南地区受电力成本抬升多晶硅开工大幅下跌,多晶硅12月产量约10万吨。有机硅及铝合金对工业硅需求持稳,出口方面表现尚可,出口数据有所提升。据百川与SMM数据,目前行业总库存约为61.16万吨(含交割库已注册成功的仓单),较11月底继续小幅累库。盘面受基本面偏弱影响,价格持续走弱,目前价格跌至现金成本附近,继续下跌空间有限,亦无上涨动力,预计1月份价格继续底部震荡运行。

核心观点

■2024年12月产业链各环节情况梳理

供应:据百川盈孚统计,目前金属硅总炉数756台,本月金属硅开炉数量与11月25日相比减少53台, 截至12月27日,中国金属硅开工炉数265台,整体开炉率35.05%。12月西南和西北两大主产区均有不同幅度减少。从产量方面来看,12月中国工业硅产量约为33.5万吨,较上月环比减少约6万吨。受西南枯水期电价抬升影响,成本有所增加,目前多数企业成本压力仍较大,且多处于亏损状态,预计1月份成本变动不大。

消费:12月工业硅消费整体偏弱,其中多晶硅开工大幅下降,有机硅略有增加,铝合金持稳。12月多晶硅产量约为10万吨,对工业硅需求约12万吨。虽有机硅开工小幅增加,但多以消耗库存为主,有机硅DMC产量约为23.5万吨,整体有机硅对工业硅需求约11.2万吨。铝合金开工持稳,对工业硅需求约5.5万吨,出口约6万吨。12月总消费合计消费量约35万吨(含再生硅),供需基本平衡。1月份临近春节假期,部分下游企业提前放假,消费端预计难有起色。

库存:据百川统计,截至12月底,中国工业硅行业库存合计约61.16万吨(含交割库注册仓单),较上月底小幅累库。其中社会库存21.16万吨,黄埔港5.2万吨,昆明港5.7万吨,天津港4.7万吨,交割库库存约24.4万吨。从供需平衡来看,预计1月仍过剩,仍有累库预期。

成本:12月间,中国工业硅生产成本小幅增加,硅石、石油焦等原辅材料价格持稳,主要由于枯水期电价抬升。1月份成本预计变动不大,持稳。

价格:受基本面拖累,12月份工业硅盘面价格大幅下跌。现货价格也是跟盘面有所下跌,根据SMM数据,目前华东通氧553均价11350元/吨,较上月下跌35元/吨,昆明地区421均价12100元/吨,较上月下跌250元/吨。

观点

供应端虽有减产,但是下游消费亦有下降,工业硅处于供需双弱格局,目前总库存和仓单压力较大,供需仍处于过剩。目前价格跌至现金成本附近,继续往下空间有限,1月份临近春节下游消费难有起色,价格上涨动力不足,预计1月份工业硅期货价格底部震荡运行,可把握超跌后的反弹机会。

策略

区间操作为主,可择机买入套保

风险

1、主产区减产规模;

2、仓单消化情况;

3、硅料企业开工率;

4、资金及宏观情绪;

(来源:华泰期货)

<上一篇 镍:宏观暂稳交投平淡 盘面震荡走弱

下一篇>已是最后一篇