基本面,铜精矿现货加工费走低,市场交投偏清淡,反向开票政策或影响冷料供应情况,叠加季节性影响,预计电解铜产量将适度下降,但绝对值仍偏高,并伴有进口铜流入。

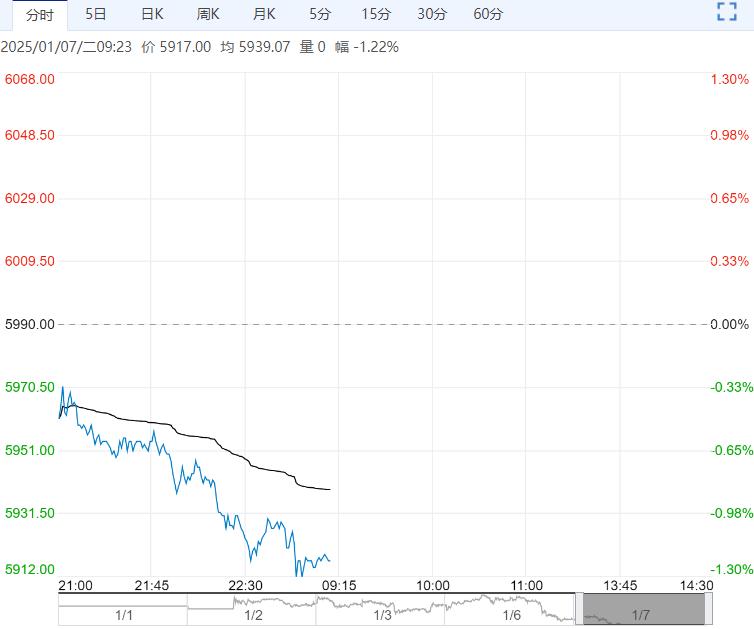

【沪锡】:关注供应端进展

上个交易日锡价涨0.27% 至247640元/吨,缅甸禁矿政策延续,前期复产担忧走弱,逻辑重回矿端紧缺主线。

国内方面,国内冶炼量超预期环比提升,并且冶炼减产并未实际兑现。

消费方面电子行业继续回暖,尤其白色家电排产数据较好,不过光伏订单仍旧难言乐观;总体库存维持去库趋势,并且库存绝对量级已经回归历年均值水平,预计锡价跟随宏观情绪运行。

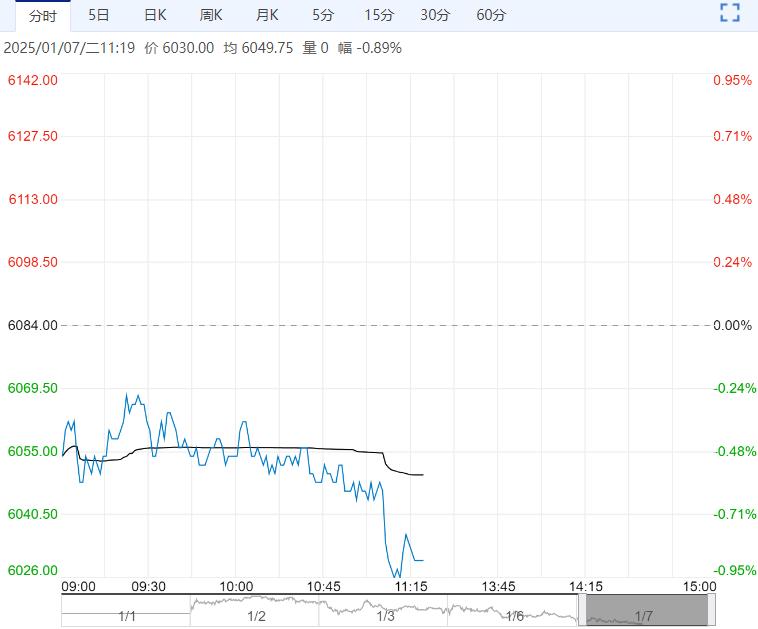

【沪铜】:弱势调整

上一交易日,沪铜主力合约收于74500元/吨,涨幅1.14%。

宏观面,中国12月制造业PMI维持在荣枯线上方,但稍逊于预期和前值,欧洲主要经济国家12月制造业PMI仍处于荣枯线下方,部分符合预期,部分低于预期,美国当周初请失业金人数低于预期和前值,12月ISM制造业PMI低于荣枯线,但优于预期和前值,本周重点关注美国就业市场相关数据。

基本面,铜精矿现货加工费走低,市场交投偏清淡,反向开票政策或影响冷料供应情况,叠加季节性影响,预计电解铜产量将适度下降,但绝对值仍偏高,并伴有进口铜流入。

铜价阶段性回调刺激部分刚需订单释放,但从整体市场采购情绪来看,下游需求偏淡,叠加春节假期临近,消费将逐步走弱。

上周,电解铜社会库存增加7800吨。强美元逻辑继续施压,且国内进入季节性累库周期,铜价或以弱势调整为主。

观点:弱势调整。

编辑:金闪闪

<上一篇 氧化铝市场供应增加预期升温 预计沪铝短期重心震荡下移

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多