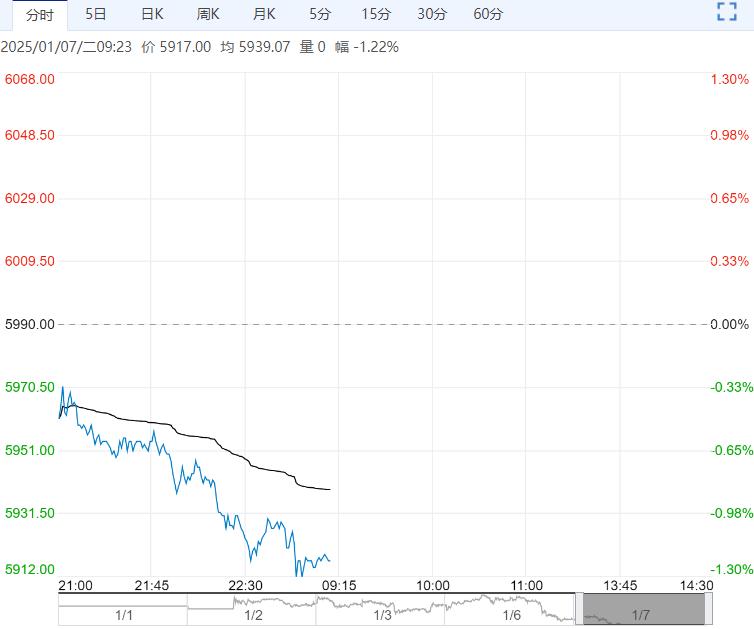

碳酸锂周度产量维持小幅下降,最新当周碳酸锂周度开工率下降至约46%。预计2025年维持供应小幅过剩的供需格局,部分上游生产企业春节前后拟进行检修。

【碳酸锂】:进口矿石供应减量预期略微升温,期价小幅反弹

或出于对津巴布韦动乱可能影响部分港口非洲锂矿运输的担忧,矿石供应减量预期略微升温,周一盘初涨逾3%,随后略微回落,05合约收涨1.52%至77660元/吨,碳酸锂现货价格略微上涨。

碳酸锂周度产量维持小幅下降,最新当周碳酸锂周度开工率下降至约46%。预计2025年维持供应小幅过剩的供需格局,部分上游生产企业春节前后拟进行检修。

年初淡季影响1月后下游需求存在减量预期,春节前期价或维持偏弱运行,考虑逢高轻仓试空,后续关注春节后的补库需求释放情况。

【沪铅】:环保管控再袭,关注下游备库预期

原料方面,由于废电瓶货量有限,废电瓶价格表现较为坚挺,为铅价提供底部成本支撑。

原生铅方面,湖南、广东等地部分炼企年底检修,河南济源与湖南郴州启动新一轮环保管控,原生铅区域性供应偏紧。

再生铅方面,近期再生铅炼企复产,但环保管控反复,1月2日主产区安徽阜阳启动环保管控,或对再生铅供应造成影响,此外,据SMM统计,多家再生铅炼企计划1月中下旬减停产,预计1月再生铅产量或减少超4.5万吨。

需求方面,元旦过后,下游电池厂关账盘库逐渐结束,刚需采购氛围略有好转,关注下游春节前补库启动情况。

库存方面,截止2025年1月6日全国主要市场铅锭社会库存为4.05万吨,较1月2日减少0.24万吨,较12月30日减少0.33万吨。

综合而言,铅锭现货偏紧,社会库存维持去化,冶炼利润微薄限制再生铅复产积极性,加上安徽阜阳环保管控再袭,月底再生铅减停计划较多,预计铅供应端压力不大,需求端则具有下游春节前备库预期,短期铅价或区间震荡,主要运行区间参考16400-17400元/吨,建议前期空头择低止盈。

下一篇>已是最后一篇