基本面方面,主流矿发运环比回升,非主流同比减量有望维持,国内铁矿供应维持平稳。需求端,上周铁水产量小幅回落,同比仍处于偏高水平。库存方面,上周进口铁矿大量到港,进口铁矿库存有所回升,但预计很难持续增加。

【相关资讯】1、财政部发布通知明确,延长设备更新贷款财政贴息政策实施期限,至中国人民银行设备更新相关再贷款额度用完为止。

2、多地陆续披露2025年一季度地方债发行计划。截至1月6日,已披露的一季度地方债发行计划规模合计达6800亿元,其中新增专项债发行计划2400亿元。

3、2024年12月30日-2025年1月5日,中国47港铁矿石到港总量2919.1万吨,环比增加320.8万吨;中国45港铁矿石到港总量2834.3万吨,环比增加328.9万吨。

4、青岛港PB粉现货755(-10),折标准品795;超特粉现货631(-4),折标准品855;卡粉现货880(-10),折标准品835;主流定价品为PB粉现货755(-10),标准品795,05主力合约基差44。

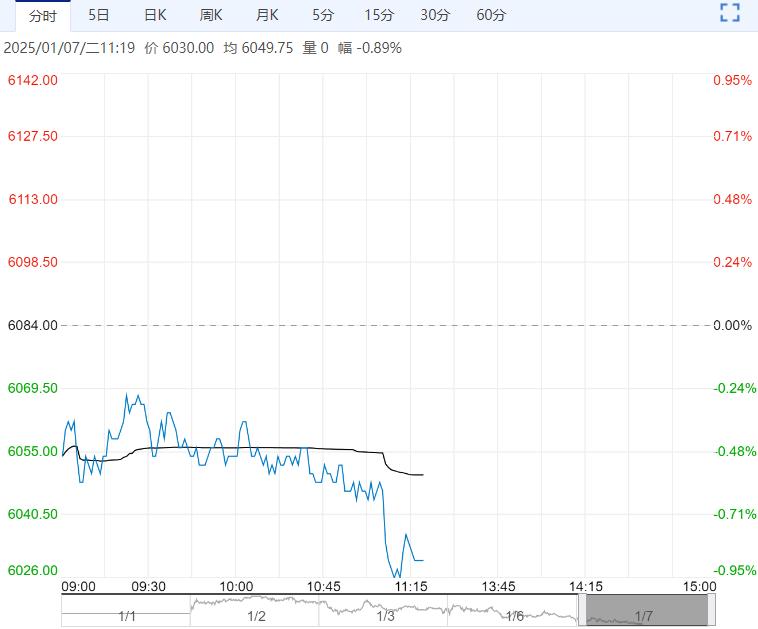

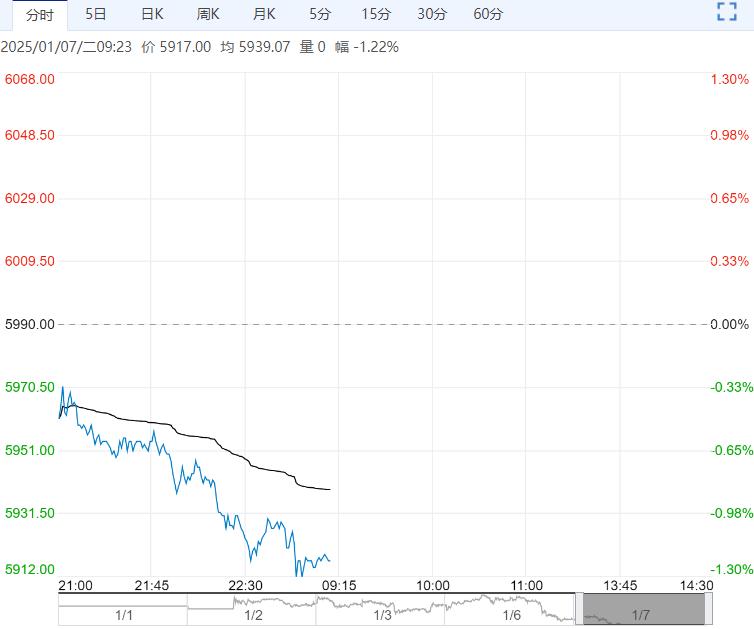

【逻辑分析】夜盘铁矿价格小幅回升。本周市场预期转弱,宏观情绪扰动是核心因素。

上周股市跌幅较大,带动市场情绪走弱,黑色整体走势偏弱。

基本面方面,主流矿发运环比回升,非主流同比减量有望维持,国内铁矿供应维持平稳。

需求端,上周铁水产量小幅回落,同比仍处于偏高水平。

库存方面,上周进口铁矿大量到港,进口铁矿库存有所回升,但预计很难持续增加。

整体来看,后市铁矿交易核心在于宏观预期对矿价的影响,短期波动幅度可能会有所加大,但进一步回落空间较为有限。

【交易策略】1、单边:宽幅震荡

2、套利:观望

3、期权:观望

编辑:金闪闪

<上一篇 需求端支撑不足 预计PTA短期将高位承压

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多