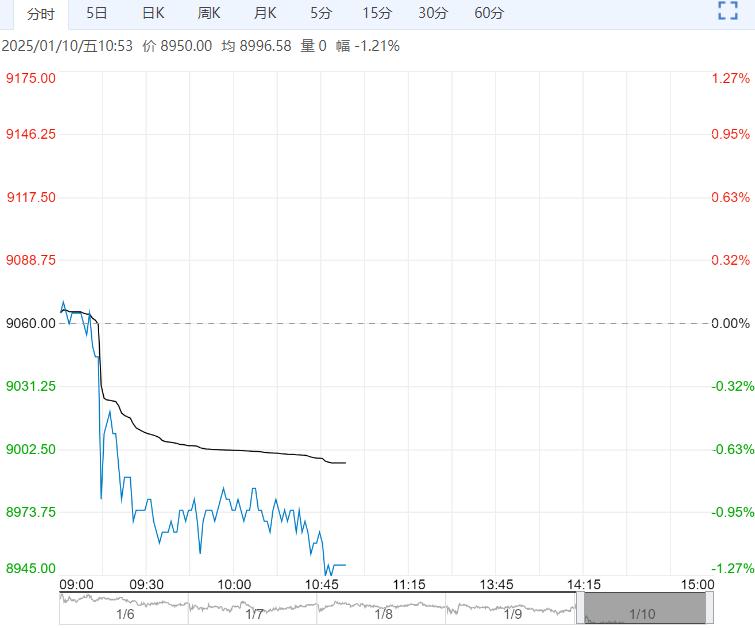

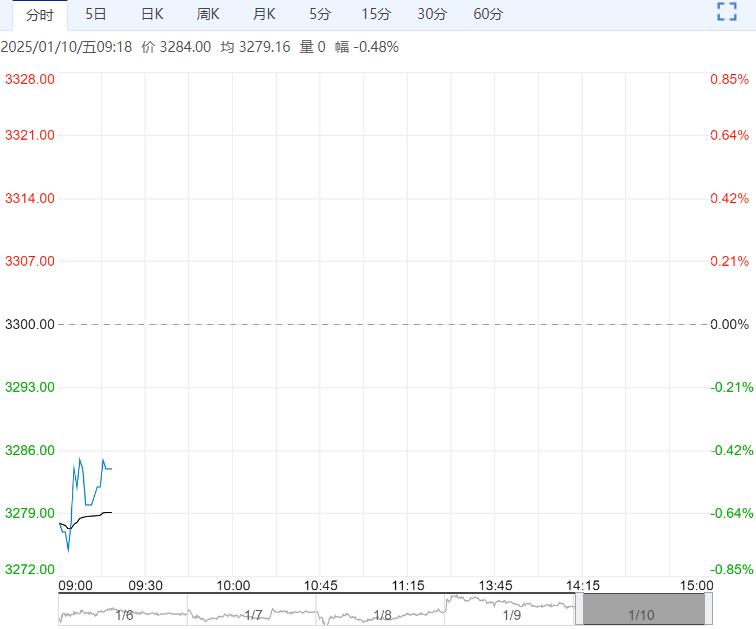

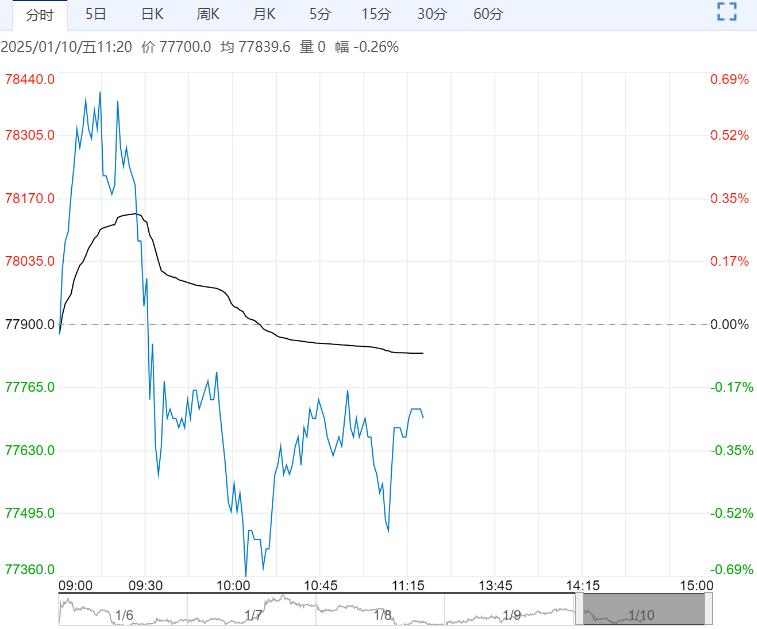

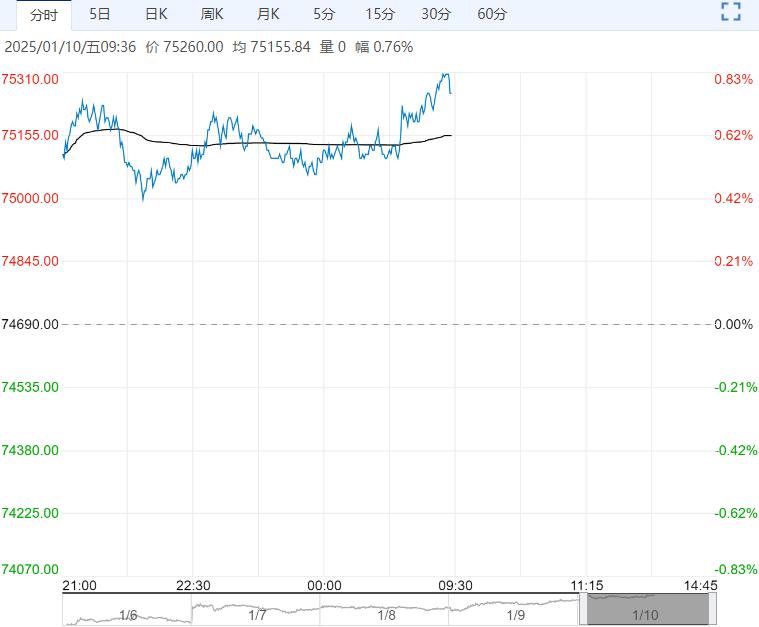

国债期货全线收跌,30年期主力合约跌0.53%,10年期主力合约跌0.22%,5年期主力合约跌0.22%,2年期主力合约跌0.14%。

【市场表现】国债期货全线收跌,30 年期主力合约跌 0.53%,10 年期主力合约跌 0.22%,5 年期主力合约跌 0.22%,2年期主力合约跌 0.14%。银行间主要利率债收益率全线上行,短债弱势明显。1-3 年期国债活跃券收益率上行 5-9bp,5 年及 7 年期国债上行超 4bp 左右,3 年期“24 附息国债 22”报 1.23%,10 年期“24 附息国债 11”上行 2.75bp 报 1.6275%,30 年期“24 特别国债 06”上行 2.8bp 报 1.893%。此外,10 年期“24 国开 15”上行 2.3bp 报 1.668%。

【资金面】央行公告称,1 月 9 日以固定利率、数量招标方式开展了 41 亿元 7 天期逆回购操作,操作利率 1.50%。Wind 数据显示,当日 248 亿元逆回购到期,全天净回笼 207 亿元;1 月 10 日将有 193 亿元逆回购到期。资金面方面,银行间市场存款类隔夜回购加权利率继续小幅上行,但资金面整体仍属均衡。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在 1.59%左右,升幅 2bp 左右。央行公开市场

逆回购操作规模连续保持低位。汇率贬值压力下,央行下周还将在香港新增发行央票,境内债市短期内流动性变化存在不确定性,需要继续关注央行态度。Wind 数据显示,CNEX 债券分歧指数全品种方面,银行和基金早盘变化较大,银行从卖盘转为主要买盘,基金则转为主要卖盘。

【政策面】中国 2024 年 12 月 CPI 同比上涨 0.1%,预期 0.1%,前值 0.2%,PPI 同比下降 2.3%,预期降 2.3%,前值降 2.5%。2024 全年居民消费价格同比上涨 0.2%,工业生产者出厂价格和购进价格均下降 2.2%,降幅比上年分别收窄 0.8、1.4 个百分点。2024 年 12 月份 CPI 环比由降转平,同比小幅上涨,从同比看,食品价格由 11 月上涨 1.0%转为下降 0.5%,影响 CPI 同比下降约 0.09 个百分点,食品中,猪肉和鲜菜价格分别上涨 12.5%和 0.5%,涨幅均有回落,扣除能源的工业消费品价格继续持平,其中金饰品价格上涨 27.2%。2024 年 12 月份,受部分行业进入传统生产淡季、国际大宗商品价格波动传导等因素影响,全国 PPI 环比下降 0.1%,同比下降 2.3%,同比降幅比 11 月收窄 0.2 个百分点。通胀数据基本符合预期,处于温和筑底过程中,对债市影响有限。

【操作建议】昨日债市整体出现回调,目前尚未出现持续性的利空线索,更多或为机构行为所致,短期在降息落地利多出尽之前,倾向于认为调整为做多机会,同时等待海外政策因素落地。当前债市的主要潜在利空一是在于长端国债利率下行过快,超前定价降息预期,来到历史低位后监管对长债预期管理可能进一步加强,二是跨年后部分累计浮盈较厚的机构止盈情绪有可能增强,容易形成情绪共振带来高波动。单边策略上,短期建议观望,但需提高对监管因素和止盈情绪利空的警惕。

<上一篇 股指期货:避险板块坚守 A股市场探底企稳

下一篇>已是最后一篇

相关阅读

实际需求未见增长亮点 不锈钢短期或将延续弱势

4月10日早盘,不锈钢主力合约弱势下行,目前盘内...[详情]

郑商所:关于动力煤期货2604合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...