供应端预期外扰动开始减弱,产量有所回升,此外有部分小产能提前进入检修且延后开工,上游碱厂阶段性造成产量波动,但尚不影响整体供需格局,市场仍处于中长期过剩预期不变的共识中,盘面价格上面压制明显。

【玻璃纯碱】:盘面陷入震荡

【纯碱】

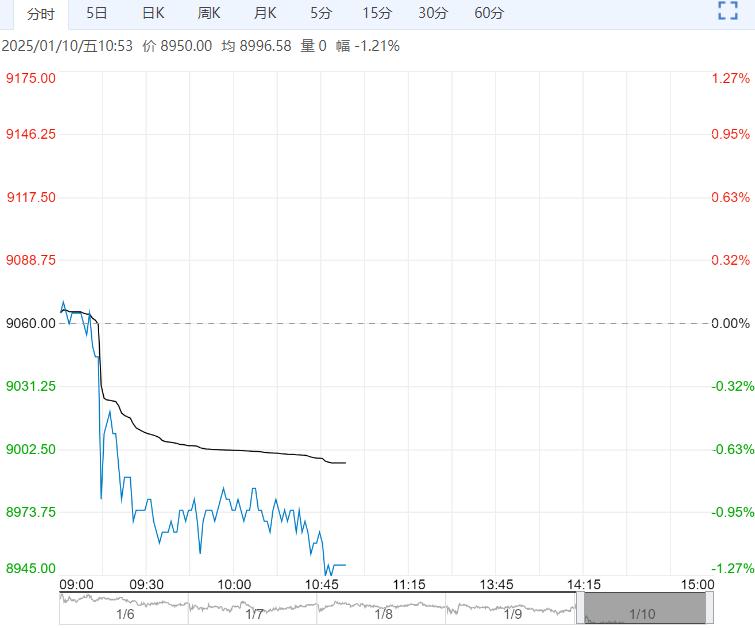

【盘面动态】纯碱2505合约昨日收于1408,1.59%

【基本面信息】截止到2025年1月9日,本周纯碱库存147.08万吨,环比周一+1.28万吨,环比上周四+2.25万吨;其中,轻碱库存61.71万吨,环比周一+0.08万吨,环比上周四+0.8万吨;重碱库存85.37万吨,环比周一+1.2万吨,环比上周四+1.45万吨。

【南华观点】供应端预期外扰动开始减弱,产量有所回升,此外有部分小产能提前进入检修且延后开工,上游碱厂阶段性造成产量波动,但尚不影响整体供需格局,市场仍处于中长期过剩预期不变的共识中,盘面价格上面压制明显。

现货端在年底补库阶段表现出一定抗跌性,下游原料库存提升至25-30天水平。

需求端,浮法玻璃和光伏仍有进一步冷修预期,预计纯碱需求仍将承压。

新产能方面,保持推迟态势。短期供应扰动缓解,下游补库幅度也在放缓,需求预期下滑,整体供需过剩局面难解。

【玻璃】

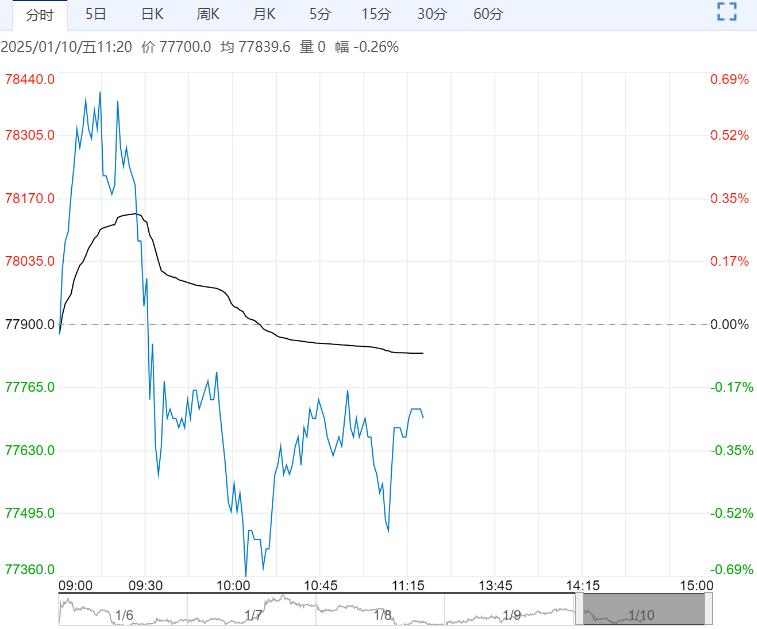

【盘面动态】玻璃2505合约昨日收于1319,1.93%

【基本面信息】截止到20250109,全国浮法玻璃样本企业总库存4370.2万重箱,环比-49.1万重箱,环比-1.11%,同比+42.8%。折库存天数20.3天,较上期-0.1天。

【南华观点】从供需结构看,浮法玻璃日熔在春节前后预计处于一个下滑通道中,供应端产能的出清尚在持续。

现货市场的反馈并不明显,当下的产销基本在平衡之间,并带动上游玻璃厂小幅去库,这也意味着目前现实端的矛盾并不凸显。

交易的主线在于对远期需求的博弈,如果从地产竣工的角度推导,确实无法给到太过乐观的预期,叠加整体商品氛围和情绪都较差,短期玻璃价格是面临一定压力,但从估值以及供需双弱的格局看,我们也认为玻璃暂时上下空间均有限,需要等待新的驱动。

<上一篇 纸浆下方仍有支撑 预计沪胶短期呈震荡走势

下一篇>已是最后一篇