泰国产区进入供应旺季,虽然产区供应逐渐增加,但整体供应仍不及预期,近期产区原料价格跟随期货反弹,下游轮胎厂开工平稳,保税区标胶和混合库存开始回升,但标胶库存仍处于低位。

【橡胶】

逻辑:国外泰国产区进入供应旺季,泰南降雨逐渐减少,但近期区内标胶现货依然偏低,期货短期偏强,操作仍需谨慎。

据隆众资讯数据:泰国产区原料白片66.25泰铢,烟片71.88泰铢,胶水63.2泰铢,杯胶57.55泰铢,泰国原料市场价格小幅上涨。

周五,国内市场橡胶现货价格上涨,上海全乳胶16050元/吨,青岛人民币混合报16230元/吨。

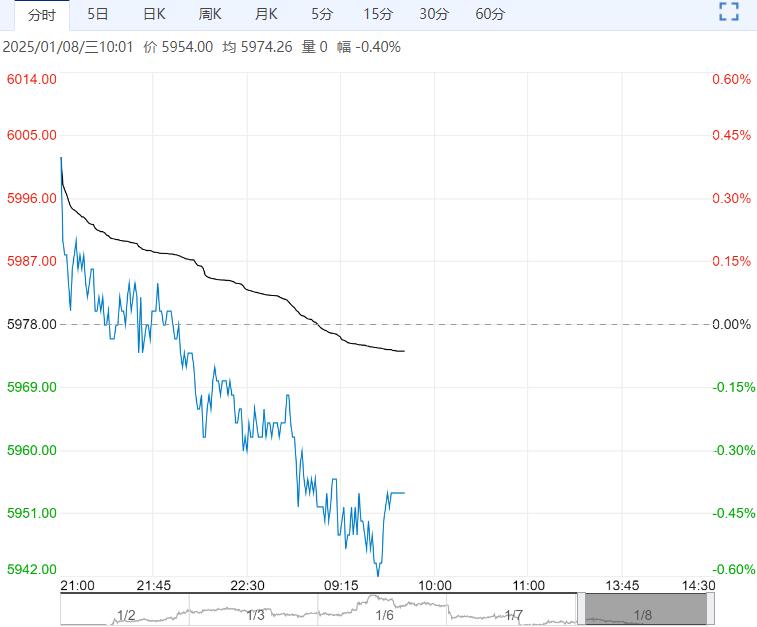

周五,沪胶日内和晚盘小幅上涨,主力盘中缩量,沪胶低位小幅反弹。

泰国产区进入供应旺季,虽然产区供应逐渐增加,但整体供应仍不及预期,近期产区原料价格跟随期货反弹,下游轮胎厂开工平稳,保税区标胶和混合库存开始回升,但标胶库存仍处于低位。

沪胶经历前期大幅调整后,近期小幅反弹,同时受到合成胶强势带动,期货短期偏强,操作仍需谨慎。

【纸浆】

03合约预期维持震荡,注意风险防控。今日国内现货针叶随盘下跌,阔叶较为坚挺。

下游开工:白卡纸环比+2.5%,双胶纸环比+0.2%,铜版纸环比-2.0%,生活纸环比+0.4%。

据悉,山东亚太森博浆纸阔叶浆报盘上调,目前执行阔叶浆现货报价参考4750元/吨左右,实单实谈,短期来看港口去库;外盘、国产、成品同时挺价,叠加汇率上涨进口成本增加,盘面下方仍有支撑。

中长期来看1月发运到港维持稳定,下游需求稳定刚需且面临春节前停机预期,上方亦有压力,后续可关注12月、1月到港情况及下游需求/成品涨价、去库存变化。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多