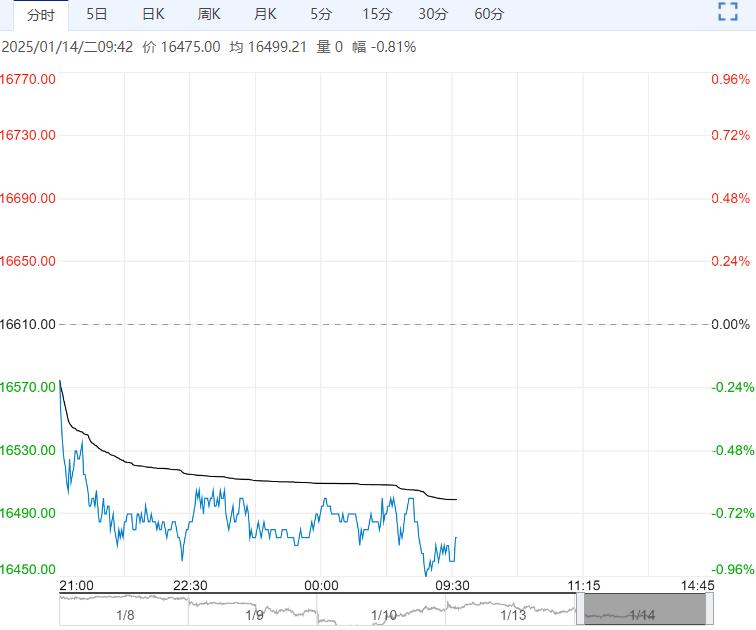

1月14日早盘,沪铅主力合约弱势下行,目前盘内报16475元,跌幅-0.81%。铅锭库存小幅累库,下游维持刚需补库,供需双弱格局维持。高频数据来看,冶炼企业开工率与成品库存边际弱化,后续关注下游蓄企放假排产情况,若补库节奏加快沪铅有望小幅反弹。近期贵金属及铜、油偏强运行,或带动铅价短线反弹。

1月14日早盘,沪铅主力合约弱势下行,目前盘内报16475元,跌幅-0.81%。铅锭库存小幅累库,下游维持刚需补库,供需双弱格局维持。高频数据来看,冶炼企业开工率与成品库存边际弱化,后续关注下游蓄企放假排产情况,若补库节奏加快沪铅有望小幅反弹。近期贵金属及铜、油偏强运行,或带动铅价短线反弹。

西南期货:弱势震荡

据悉,春节期间,部分原生铅企业计划进行设备检修,部分再生铅企业因废料采购不畅等原因也将停产或检修,原生铅和再生铅产量均有不同程度的下降。大型蓄电池企业减产幅度较大,且春节放假时间较往年偏长,经销商观望情绪较浓。上周,电解铅社会库存增加1700吨。供需双弱,铅价或依托下方支撑位震荡。观点:弱势震荡。

铜冠金源期货:维持低位运行

沪铅呈高开低走趋势,持货商货源不多,加之交割临近,市场报价寥寥,炼厂报价升水下调,再生精铅升水收窄,下游采购分散,部分完成节前备货,多逢低采购。SMM:截止至本周一,社会库存为4.76万吨,较上周四增加0.17万吨。整体来看,下游春节备货未明显兑现,且临近当月合约交割,累库预期升温。本周部分电池企业不如放假,需求边际转弱,但炼厂亦有检修计划,供需双弱状态下铅价上下驱动均有限,预计期价维持低位运行。

编辑:金闪闪

<上一篇 市场空头氛围浓 氧化铝短期或延续偏空走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多