基本面,铜精矿现货加工费走低,市场交投持续清淡,冷料供应减少,原料端仍不宽裕,叠加春节将至,部分冶炼企业便适度下调开工率,电解铜产量环比下降。

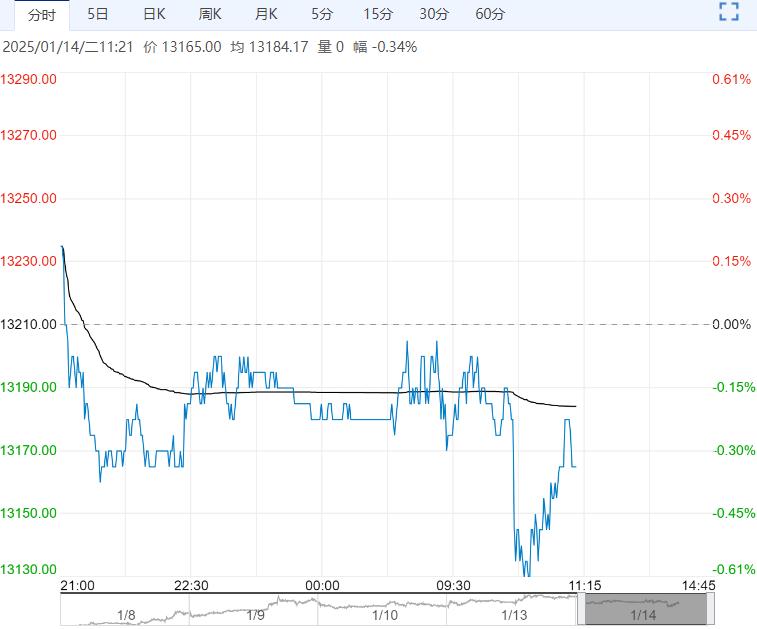

【沪锌】:震荡调整

上一交易日,沪锌主力合约收于24175元/吨,跌幅0.27%。

锌精矿加工费有所上修,但供需仍较紧俏,叠加春节将至,精炼锌企业产量恢复速度偏慢,同时,下游企业的原料库存普遍偏低,故在锌价大幅回落后,多积极备货,使得精炼锌社会库存持续去化。

据悉,本周加工企业开始停产放假,现货市场交投或转淡。

上周,精炼锌社会库存下降2400吨。基本面预期转弱,锌价反弹动力欠佳,或以震荡调整为主。

观点:震荡调整。

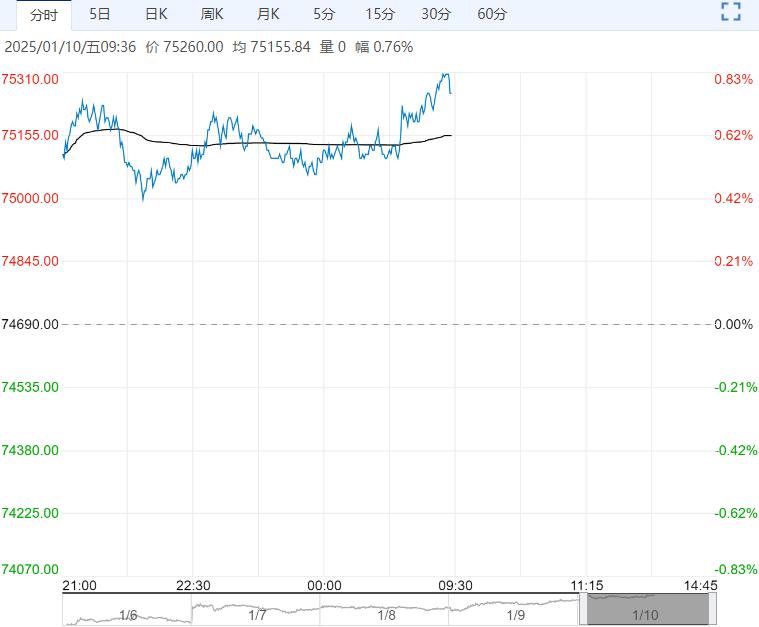

【沪铜】:区间震荡

上一交易日,沪铜主力合约收于75260元/吨,跌幅0.07%。

宏观面,美国12月失业率低于预期和前值,非农就业人口远超预期和前值,支持美联储放缓降息节奏,美元指数应声拉涨;国内财政方面继续释放积极信号,具体实施细则或需等待两会时公布。

本周国内、外重要数据较多,且临近美国新总统上任,市场情绪有所反复。

基本面,铜精矿现货加工费走低,市场交投持续清淡,冷料供应减少,原料端仍不宽裕,叠加春节将至,部分冶炼企业便适度下调开工率,电解铜产量环比下降。

前期铜价走低支撑消费,随着加工企业陆续停产放假,下游采购需求将转弱。

上周,电解铜社会库存下降8200吨。强美元逻辑仍有效,且国内消费将阶段性转弱,牵制铜价反弹空间,震荡行情难破。

观点:区间震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多