根据SMM最新统计数据,现货库存为10.87万吨,其中冶炼厂库存为3.65万吨,下游库存为3.66万吨,其他库存为3.56万吨。社会库存表现反复,但总量仍超10万吨,仓单库存迅速增长,国内追求锂资源自给率的提高,产能扩张趋势持续,过剩格局仍未改变。

策略摘要

消费端表现仍较好,但供应增长也较多,去库进程中断,开始小幅累库,下游材料厂仍以长协为主,采买情绪一般,即使备库也难以扭转过剩格局。短期上有顶下有底,市场可能提前交易春节后旺季预期,而8万上方套保压力大,7.5万附近宽幅震荡,或可考虑卖出宽跨式期权。

核心观点

市场分析

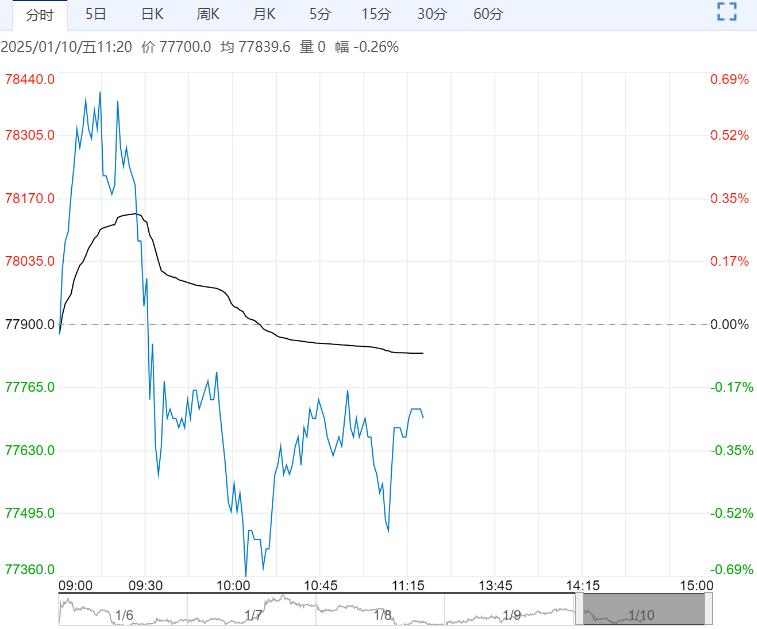

2025年1月14日,碳酸锂主力合约2505开于78740元/吨,收于79100元/吨,当日收盘价较昨日结算价收涨0.48%。当日成交量为204887手,持仓量为219211手,较前一交易日增加17853手,根据SMM现货报价,目前期货升水电碳2750元/吨。所有合约总持仓379157手,较前一交易日增加20332手。当日合约总成交量较前一交易日增加4138手,成交量增加,整体投机度为0.63 。当日碳酸锂仓单52660手,较上个交易日增加534手。

盘面:当日碳酸锂开盘后,整日围绕日均线震荡,最终收涨0.48% 。

碳酸锂现货:根据SMM数据,2025年1月14日电池级碳酸锂报价7.55-7.72万元/吨,较前一交易日上涨0.04万元/吨,工业级碳酸锂报价7.265-7.365万元/吨,较前一交易日上涨0.045万元/吨。

库存方面:根据SMM最新统计数据,现货库存为10.87 万吨,其中冶炼厂库存为3.65 万吨,下游库存为3.66 万吨,其他库存为3.56 万吨。社会库存表现反复,但总量仍超10万吨,仓单库存迅速增长,国内追求锂资源自给率的提高,产能扩张趋势持续,过剩格局仍未改变。

供应端:下游需求走弱的悲观预期,叠加外采原料企业加工利润小幅亏损,青海等地盐湖主产区进入寒冬,春节前后冶炼企业计划进行季节性检修,碳酸锂产量继续下滑,各环节均有减量;锂盐厂对于25年长协折扣及现货持较为强硬的挺价态度,下游材料厂更多是与贸易商进行成交,贸易商加速出货,库存向下游转移。

成本方面,津巴布韦发货量预计将有所减少,智利出口规模也明显下滑,现货锂精矿流通量不足,国内高品位现货锂辉石价格小幅上涨,锂矿石现货持货商以当前价格报价出货意愿普遍不高,部分贸易商选择囤货等涨,成本支撑仍存。

需求方面,近期磷酸铁价格一直呈现上行趋势,铁锂厂对碳酸锂的需求保持韧性;近期,头部电池厂正在与材料厂就今年磷酸铁锂的供应情况进行洽谈,多数企业维持挺涨价情绪,据SMM预计,中高端材料加工费可能会出现小幅上升,因此磷酸铁锂材料厂总体未出现明显减产现象;不过政策支持预期仍存,财政部办公厅发布关于进一步明确新能源汽车政府采购比例要求,2025年汽车以旧换新政策力度仍大,国内重要会议后或继续落地相关政策,海外政策不确定性刺激了“抢出口需求”,均带来需求增量。

策略

中性,区间操作为主

风险

1、 供应端不可抗力,供应不及预期,2、 消费端超预期,3、 宏观情绪及持仓变动影响。

(来源:华泰期货)

下一篇>已是最后一篇