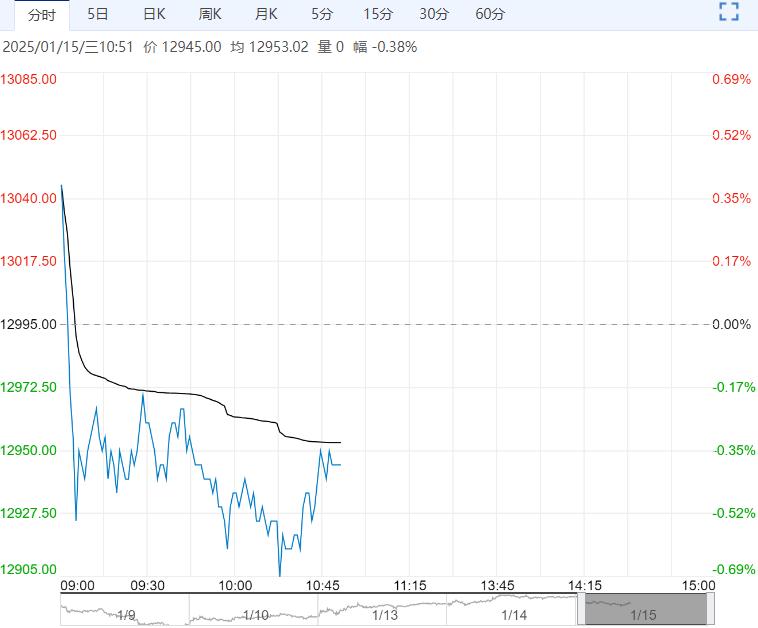

据全国棉花交易市场数据统计,截止到2025年1月13日,新疆地区皮棉累计加工总量626.21万吨,同比增幅19.3%,目前疆棉加工接近尾声,加工增速逐渐放缓,而出疆棉运输仍处于高峰期,仓单加速生成,供给压力较大。

【棉花】:驱动不足

【期货动态】洲际交易所(ICE)期棉小幅下跌,原油价格回落。隔夜郑棉小幅收跌。

【外棉信息】2024年12月,孟加拉服装出口额达37.7亿美元,同比增长17%;环比增加14%%。

【郑棉信息】据全国棉花交易市场数据统计,截止到2025年1月13日,新疆地区皮棉累计加工总量626.21万吨,同比增幅19.3%,目前疆棉加工接近尾声,加工增速逐渐放缓,而出疆棉运输仍处于高峰期,仓单加速生成,供给压力较大。

随着春节逐渐临近,纺企开机率稳中有降,备货意愿较弱,对原料采购维持随用随买,以消化成品库存为主,布厂订单也显不足,对年前的备货较为谨慎,且中小型织厂计划将陆续开始放假。

【南华观点】短期市场供给压力增加而下游订单偏弱,棉价或维持低位震荡,当下特朗普上台在即,关注美国对华关税政策的调整。

【苹果】:弱势维持

【期货动态】苹果期货昨日横盘震荡,整体变化不大。

【现货价格】新晚富士栖霞80#一二级片红4元/斤,80#一二级条纹3.5元/斤,招远80#统货2.5元/斤,洛川70#以上半商品3.6元/斤,白水70#以上统货2.8元/斤,静宁75#以上统货3.3元/斤。

【现货动态】春节备货氛围一般,区域分化持续,山东客商多倾向于包装自存货源,果农货源以三四级走货为主,礼盒少量包装。

陕西渭南果价有所下跌,走货略有好转,其余产区交易不快,客商包装自存货源为主;甘肃走货相比较快。

广东批发市场到货量较昨日减少,市场备货陆续推进,中转库存仍有积压,低价货源走货为主,二三级批发商按需拿货。

【库存分析】钢联数据显示,截至2025年1月8日,全国主产区苹果冷库库存量为779.09万吨,环比上周减少18.04万吨,环比上周去库有所加快,同比去年同期略快。

卓创数据显示,截至2025年1月9日,全国冷库库存740.23万吨,环比下降16.03万吨。

【南华观点】消费压力仍然较大,盘面承压较为明显。

下一篇>已是最后一篇