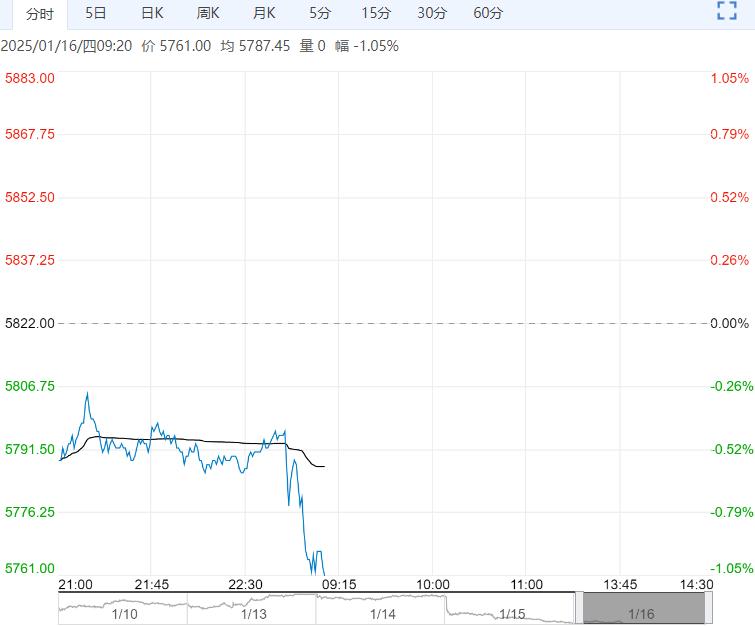

1月16日早盘,白糖主力合约弱势震荡为主,目前盘内报5761元,跌幅-1.05%。国外方面,巴西逐渐收榨且库存偏低,雷亚尔大幅贬值利空;印度糖产量逐渐增加,泰国产量将增加,多空因素共存,预计原糖区间震荡,下方空间或有限。国内方面,新年度增产预期强烈,新糖已经大量上市,供给充足,短期郑糖自身向上驱动仍然较弱。

1月16日早盘,白糖主力合约弱势震荡为主,目前盘内报5761元,跌幅-1.05%。国外方面,巴西逐渐收榨且库存偏低,雷亚尔大幅贬值利空;印度糖产量逐渐增加,泰国产量将增加,多空因素共存,预计原糖区间震荡,下方空间或有限。国内方面,新年度增产预期强烈,新糖已经大量上市,供给充足,短期郑糖自身向上驱动仍然较弱。

中泰期货:震荡承压运行

基本面来看,国产糖生产进度较为偏快,阶段性供给压力大,拖累糖价,同时来自进口预期增加的压力令糖价承压:国际糖价下挫,进口成本下移,配额外进口加工利润即将出现引发进口增加预期对内糖的产需补充形成可能是令糖价下挫的关键性因素。不过需关注节前资金离场带来的波动行情以及干旱引发国产糖产量预估下修可能。整体预计郑糖震荡承压运行。

华创期货:震荡偏弱运行

据Unica相关数据,巴西中南部12月上半月糖产量34.8万吨,同比下跌63.07%,加之广西干旱天气和泰国糖浆预拌粉进口管控影响尚在,但国内新糖上市逐渐增多,供应宽松预期逐渐转为现实,且节日集中备货临近尾声,此外,巴西中南部地区降雨较充沛,泰国增产预期明确,且印度政府或放开管制,出口100万吨食糖,供应前景或将改善,施压期价。综合来看,短期期价或震荡偏弱运行。

编辑:金闪闪

<上一篇 市场预期偏弱 苹果短期或继续低位震荡走势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多