再生铅方面,安徽阜阳等地环保管控解除,部分再生铅炼企复产,但由于利润亏损且临近春节,多家再生铅炼企逐渐启动减停产,整体上节前再生铅供应难有明显增量。

【多晶硅】:自律减产背景下,供需边际有所改善

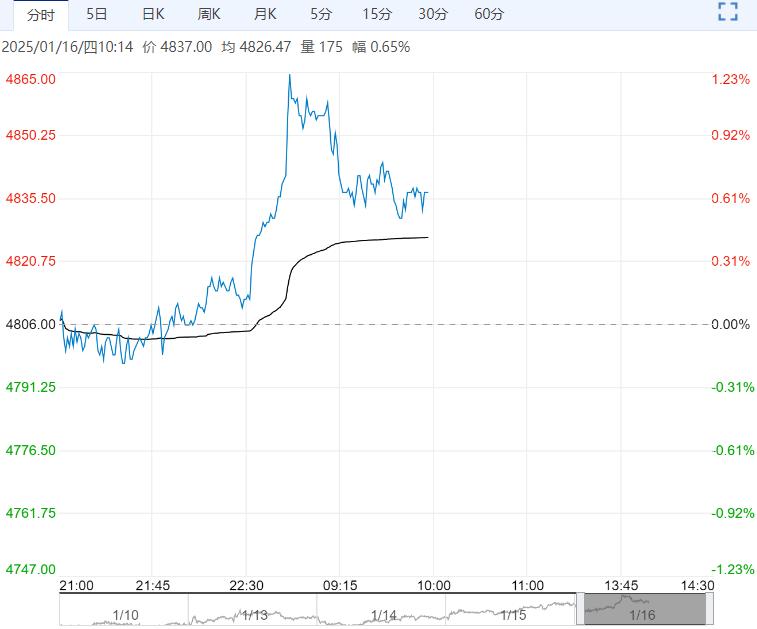

1月15日,PS2506主力合约延续反弹走势,收盘价44225元/吨,较上一收盘价涨跌幅+1.32%。

据硅业分会统计,2024年12月我国多晶硅产量为10.38万吨,环比下降22.10%,预计2025年1月多晶硅产出9.8万吨左右,环比下降约5%。

展望后市,行业自律减产持续,1月供应维持下降,下游硅片采购有所好转,库存压力有所缓解,表明供需格局边际有所改善。

策略上,可考虑逢低做多。

原料方面,铅精矿交投氛围清淡,原生铅冶炼厂对原料冬储基本结束,铅矿企业陆续检停产放假,SMM预计1月国产铅精矿产量环比下降2万金属吨;再生铅原料库存处于安全水平,炼企对废电瓶的采购需求或主要于节后复工时体现。

原生铅方面,环保管控已解除,不过湖南等地部分炼企年底检修仍在持续,原生铅供应维持区域性偏紧。

再生铅方面,安徽阜阳等地环保管控解除,部分再生铅炼企复产,但由于利润亏损且临近春节,多家再生铅炼企逐渐启动减停产,整体上节前再生铅供应难有明显增量。

需求方面,下游春节前备库意愿一般,铅市需求表现偏弱,关注本周下游补库需求能否释放。

库存方面,截止1月13日全国主要市场铅锭社会库存为4.59万吨,较1月9日增加0.13万吨,较1月6日增加0.34万吨。

综合而言,铅供应端难有明显增加,下游春节前备库需求一般,铅基本面偏弱,短期铅价或偏弱震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多