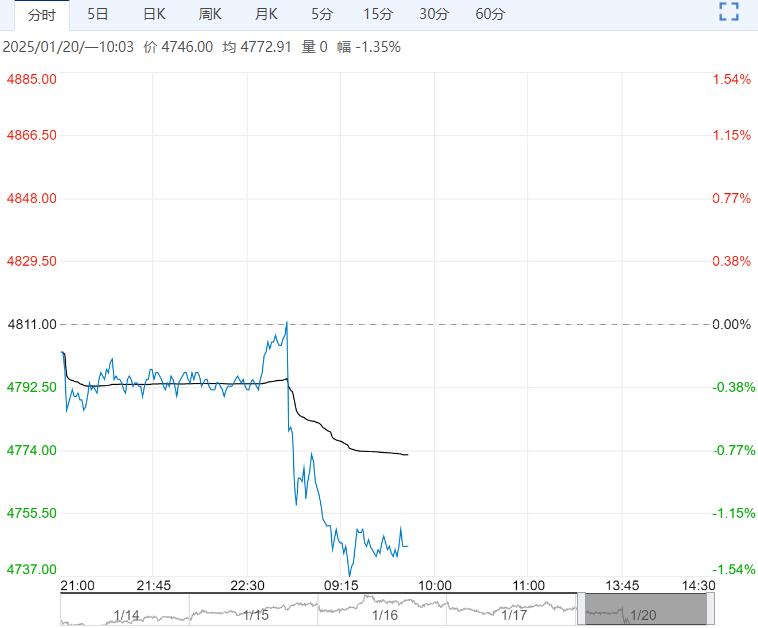

1月20日早盘,乙二醇主力合约弱势震荡为主,目前盘内报4746元,跌幅-1.35%。乙二醇成本支撑增强,国产产量增加不及预期,聚酯需求增长明显,引发对节后乐观预期,在刚需备货与投机需求共同参与下,预计短期乙二醇偏暖运行为主,关注原油波动及国内存量装置的重启带来的影响。

1月20日早盘,乙二醇主力合约弱势震荡为主,目前盘内报4746元,跌幅-1.35%。乙二醇成本支撑增强,国产产量增加不及预期,聚酯需求增长明显,引发对节后乐观预期,在刚需备货与投机需求共同参与下,预计短期乙二醇偏暖运行为主,关注原油波动及国内存量装置的重启带来的影响。

银河期货:呈震荡走势

上周乙二醇负荷环比变动不大,月差基差均有走强,供应方面,浙石化二期一条线80万吨装置上周内出现临时异常,目前已在逐步恢复中,科威特一套53万吨/年的乙二醇装置于近期停车检修,预计停车时间两周左右。需求方面,近期聚酯开工下滑,织造开工加速回落,终端开始陆续放假,下旬乙二醇进口货源集中到港,乙二醇主港库存仍有回升预期,价格预计震荡走势。

西南期货:震荡运行

1月13日-1月19日,主港计划到货总数约为12.1万吨。需求方面,下游聚酯开工降至83.6%。1月份聚酯计划检修量在1241万吨,年后有207万吨左右。综上,乙二醇库存累库但低位仍有支撑,供应缩减,下游聚酯开工持续下滑,春节前后聚酯检修较多。整体来看,供需结构有所转弱,但库存低位相对抗跌,预计短期乙二醇震荡运行,区间操作为主,后市或有季节性累库,中长期上方承压,关注港口库存和上下游装置变动情况。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多