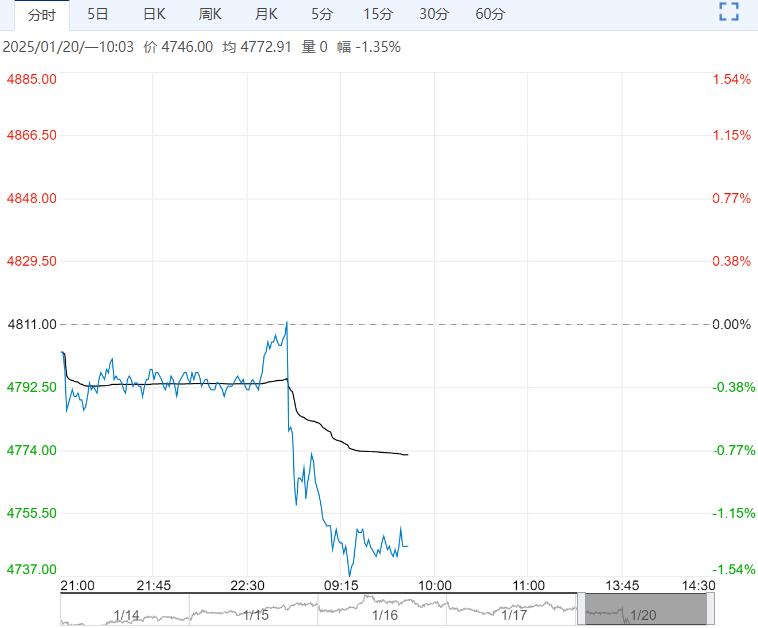

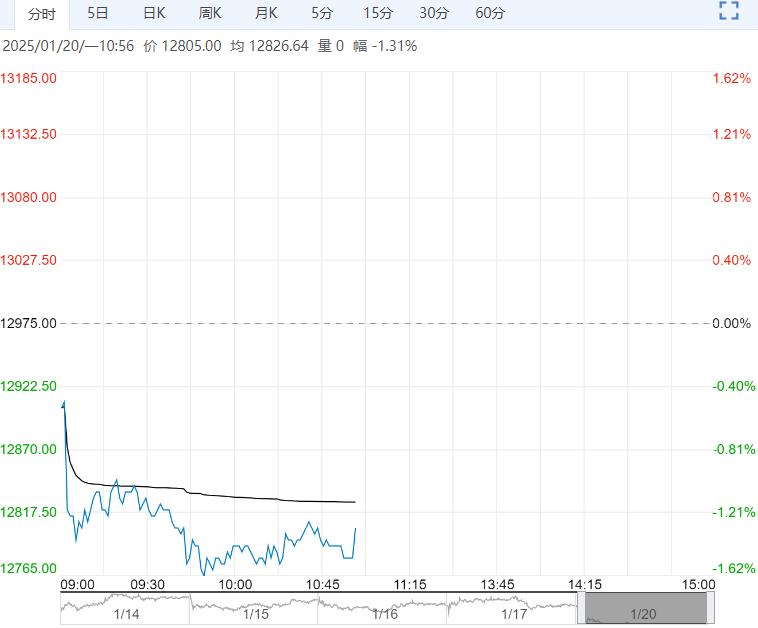

1月20日早盘,锰硅主力合约小幅上涨,目前盘内报6694元,涨幅0.03%。策略方面,建材需求淡季来临,螺纹产量回落明显,铁合金产量仍高位,预计当前铁合金小幅供大于求(锰硅再度增产,过剩加剧;硅铁近期减产明显,过剩情况小幅缓解);锰硅成本上行带动价格上涨,硅铁跟随上行,行情延续上行不确定性较高,短期市场波动加剧,考虑暂时观望。

1月20日早盘,锰硅主力合约小幅上涨,目前盘内报6694元,涨幅0.03%。策略方面,建材需求淡季来临,螺纹产量回落明显,铁合金产量仍高位,预计当前铁合金小幅供大于求(锰硅再度增产,过剩加剧;硅铁近期减产明显,过剩情况小幅缓解);锰硅成本上行带动价格上涨,硅铁跟随上行,行情延续上行不确定性较高,短期市场波动加剧,考虑暂时观望。

银河期货:高位震荡为主

供应端延续了近期的小幅攀升,需求端如前文所述,钢材淡季不淡特点明显,需求韧性较强。近期行情的核心驱动仍然是成本端锰矿的变化,目前加蓬供应减量的预期仍未证伪,锰矿库存延续下降趋势。同时,上周出现的能耗政策预期,也对价格有一定支撑。上方压力同样来自套保盘,由于绝对价格已经达到偏高水平,基差近期也明显走弱,期现和厂家套保操作对价格有一定压力,本周预计也以高位震荡为主。

国投期货:维持看涨观点

盘中波动较大。铁水产量略微抬升,硅锰周产量小幅抬升,供应水平维持抬升,整体较为过剩,市场库存持续累增。锰矿库存在厂家春节前备货的影响下继续去库,现货矿价格持续调涨,硅锰厂即期利润微薄,维持正常生产。北方某大型钢厂招标未见定价消息,持续关注。锰矿端扰动仍需观察,短期维持看涨观点,关注前高附近压力。

编辑:金闪闪

<上一篇 需求边际有所走弱 硅铁短期或缺乏有效驱动

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多