部分再生铅企业在春节期间有停产放假惯例,叠加废料供应不畅,再生铅产量将有明显下滑,今年个别原生铅企业计划在春节期间进行设备检修,产量也将受到些许影响。

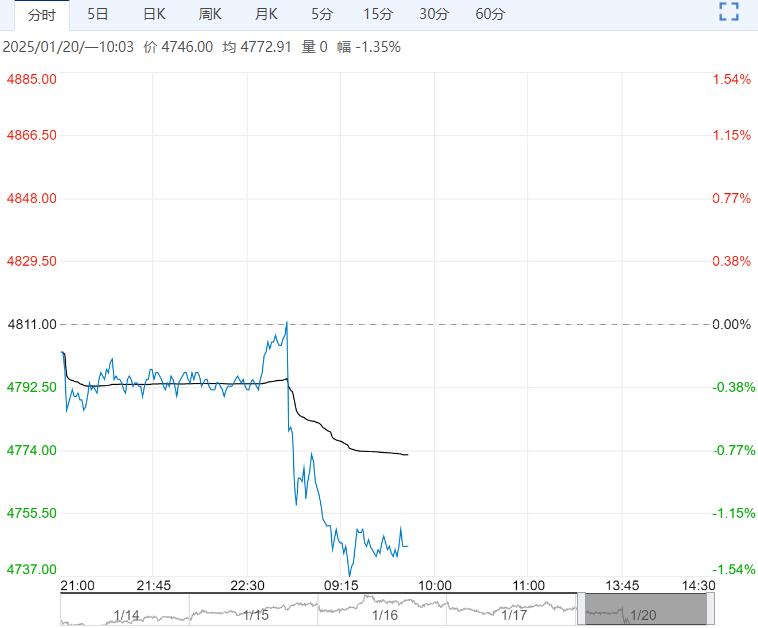

【沪铅】:区间震荡

上一交易日,沪铅主力合约收于16770元/吨,涨幅0.36%。

部分再生铅企业在春节期间有停产放假惯例,叠加废料供应不畅,再生铅产量将有明显下滑,今年个别原生铅企业计划在春节期间进行设备检修,产量也将受到些许影响。

蓄电池企业的节前备货行动基本结束,且大型蓄电池企业的放假时间较往年延长,中小型蓄电池企业的放假时间小幅增加。

上周,电解铅社会库存下降700吨。供需双弱,铅价或以区间震荡为主。

观点:区间震荡。

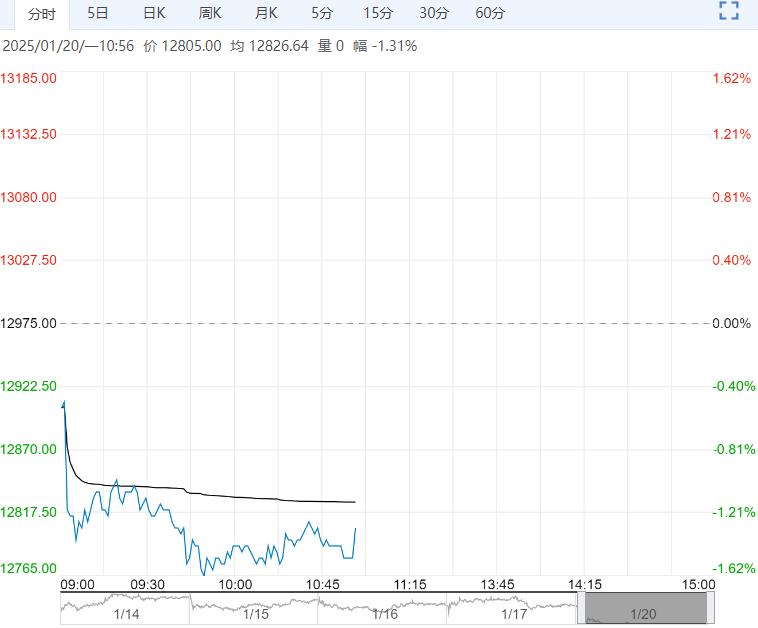

【沪铝】:择机短空

上一交易日,沪铝主力合约收于20545元/吨,涨幅0.51%;氧化铝主力合约收于3854元/吨,涨幅2.86%。

随着几内亚铝土矿到港量恢复,进口矿流入量环比增加,而国产矿量难见起色,氧化铝运行产能稳步增加,同时,电解铝企业原料备库需求下降,持货商积极甩货,导致氧化铝现货价格一路走低,冶炼利润也被大幅压缩,而电解铝运行产能多维稳,受假期影响,铸锭量将环比提升。

春节假期临近,加工企业陆续停工放假,整体需求将明显下滑。

上周,电解铝社会库存下降7000吨,铝棒库存增加1.6万吨。氧化铝成本支撑仍有效,或于低位盘整。库存拐点将至,铝价持续上涨动力欠佳。

观点:择机短空。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多